Proefschoolexamen Management & Organisatie 5 vwo. Hoofdstuk 17 tot en met 28. Normering. Aantal punten x = cijfer 63

|

|

|

- Anke Cools

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Proefschoolexamen Management & Organisatie 5 vwo Hoofdstuk 17 tot en met 28 Normering Opgave 1 Opgave 1 Opgave 2 Opgave 4 Opgave 5 Opgave 6 Opgave 7 1: 2 punten 1: 2 punten a: 2 punten 1: 3 punten 1: 2 punten 1: 2 punten 1: 2 punten 2: 2 punten 2: 1 punt b: 3 punten 3: 1 punt 2: 1 punt 2: 2 punten 2: 1 punt 3: 2 punten 3: 2 punten c: 2 punten 3: 2 punten 3: 1 punt 3: 1 punt 3: 1 punt 4: 1 punt 4: 3 punten 4: 2 punten 4: 1 punt 4: 1 punt 5: 1 punt 5: 1 punt 5: 2 punten 5: 5 punten 5: 1 punt 6: 2 punten 6: 2 punten 6: 1 punt 6: 1 punt 7: 2 punten Aantal punten x = cijfer 63

2 Opgave 1 De volgende tekst is ontleend aan een bericht in de Volkskrant. FORSE KORTING OP AUTO BIJ AANKOOP VAN EEN STOFZUIGER. Wie in Frankrijk voor de volle prijs een stofzuiger koopt van het merk Moulinex heeft recht op een forse korting bij de aanschaf van een auto naar keuze. Een strijkijzer, koffiezetapparaat of een magnetron is ook goed, als het maar gaat om een aanschaf van in totaal minstens 330 gulden. Voor Moulinex is het, afgezien van de gunstige invloed op de onmiddellijke verkoopresultaten, een manier om het merk te associëren met "kracht en snelheid". Moulinex is in zee gegaan met een importeur. Deze kan vijfentwintig merken leveren, met inbegrip van Renault en Peugeot, en twaalfhonderd modellen, die elders in Europa belastingvrij en vaak tegen een lagere fabrieksprijs worden ingeslagen. Wie een Moulinex fritespan of haardroger heeft gekocht, ontvangt een "paspoort voor de weg", op vertoon waarvan de importeur de auto met korting levert. De korting is mogelijk omdat de tussenhandel van het traditionele dealernet wordt uitgeschakeld. Moulinex geeft als fabrikant aan al haar huishoudelijke artikelen dezelfde merknaam. 1 Hoe wordt zo'n fabrikantenmerk genoemd? Producten hebben voor kopers materiele en immateriële eigenschappen. 2 Gaat het bij de actie van Moulinex om de materiële of om de immateriële eigenschappen van haar producten? Verklaar het antwoord. Renault en Peugeot passen blijkens het krantenbericht prijsdiscriminatie toe 3 Wat is prijsdiscriminatie? Opgave 2 Ajuga bv heeft per 1 januari 2013 een goederenvoorraad van stuks à 4,70. In januari 2013 koopt zij in: op 13 januari stuks à 5; op 26 januari stuks à 5,10. Op 29 januari worden stuks verkocht tegen de prijs van 7. Gevraagd 1 Bereken de brutowinst op deze verkoop volgens het fifo-systeem. 2 Bereken de balanswaarde van de goederenvoorraad op 9 februari wanneer het fifo-systeem wordt toegepast. 3 Bereken de brutowinst op deze verkoop volgens het lifo-systeem. 4 Bereken de balanswaarde van de goederenvoorraad op 9 februari wanneer het lifo-systeem wordt toegepast. 5 Noem een bezwaar tegen de balanswaardering van de goederenvoorraad volgens het lifosysteem.

3 Opgave 3 In deze opgave blijft de BTW buiten beschouwing. Op 1 januari 2013 heeft Verstegen B.V. een nieuwe productielijn in bedrijf genomen. De investering viel uiteen in een aankoopbedrag en bijkomende installatiekosten. Deze installatiekosten bedroegen ,-. Verstegen B.V. heeft een voorzichtige schatting gemaakt van de levensduur en deze gesteld op 4 jaar. De investering wordt via jaarlijks gelijkblijvende bedragen afgeschreven tot een geschatte restwaarde aan het einde van deze levensduur van 9% van het oorspronkelijke investeringsbedrag. Op 1 januari 2015 bedraagt de boekwaarde van deze productielijn ,-. 1 Leg uit dat een al te voorzichtige schatting van de levensduur ook nadelig voor Verstegen B.V. kan zijn. 2 Bereken het bedrag van de jaarlijkse afschrijving van deze productielijn. 3 Bereken het aankoopbedrag van de op 1 januari 2013 aangeschafte productielijn. Opgave 4 Een handelsonderneming verkoopt een product per doos van 50 stuks. Voor het jaar 2012 heeft zij de volgende gegevens verzameld: inkoop en afzet dozen; opslag inkoopkosten 20%; opslag overheadkosten 24%; opslag nettowinst 25%; omzetbelasting 6%; verkoopprijs inclusief omzetbelasting per doos 29,57. Begin januari 2013 komen de volgende cijfers over 2012 ter beschikking: inkoop en afzet dozen; inkoopprijs 15,50 per doos; werkelijke inkoopkosten ; werkelijke overheadkosten ; werkelijke verkoopprijs 28, exclusief omzetbelasting, per doos; omzetbelasting 6%. Gevraagd 1 Bereken voor 2012 de verwachte inkoopprijs per doos. 2 Bereken voor 2012 de verwachte nettowinst. 3 Bereken voor 2012 het gerealiseerde verkoopresultaat. 4 Bereken voor 2012 de gerealiseerde budgetresultaten. 5 Bereken voor 2012 de gerealiseerde nettowinst. 6 Geef een controleberekening van de gerealiseerde nettowinst door de omzet te verminderen met alle kosten.

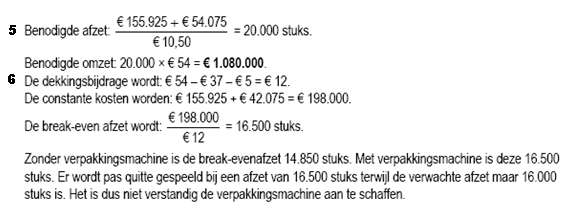

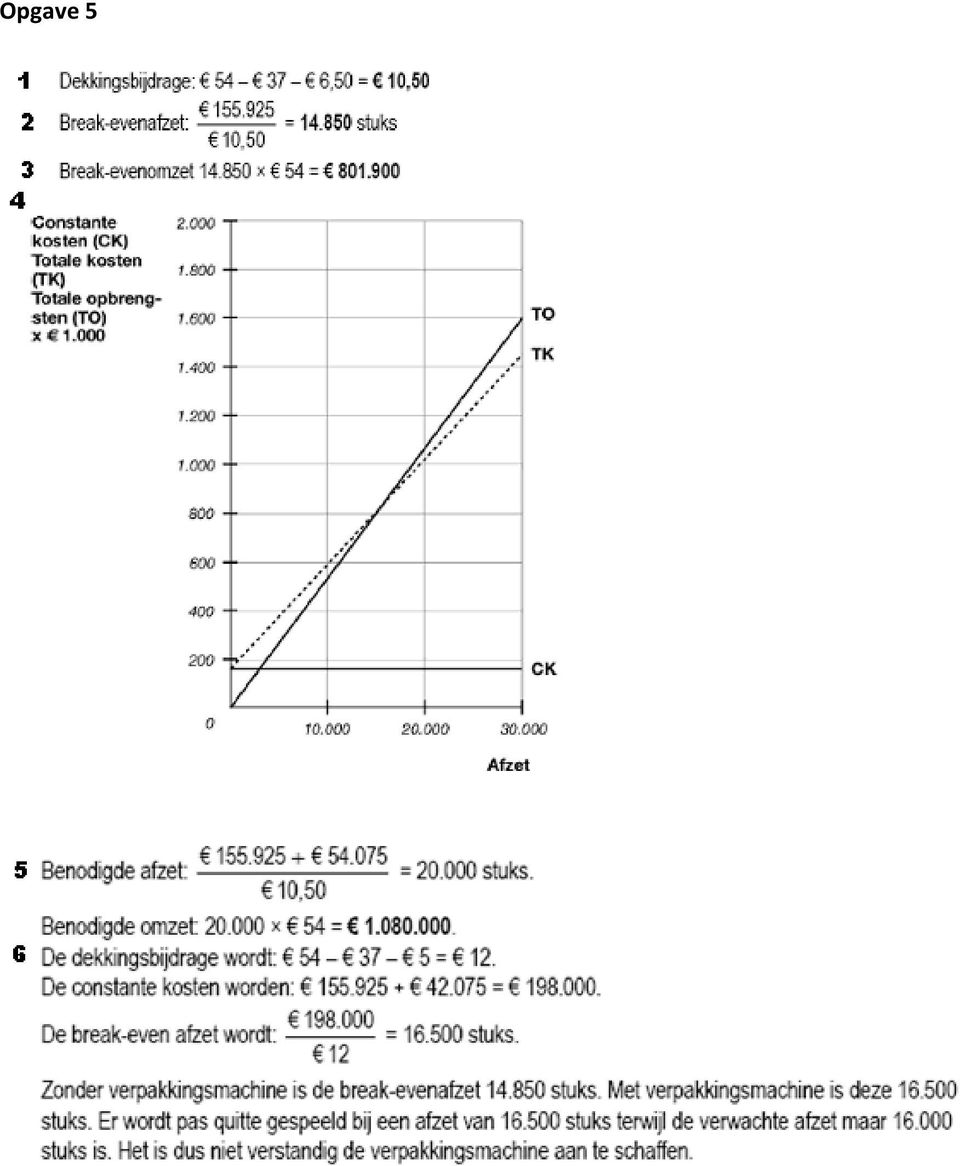

4 Opgave 5 Gegeven Onderneming Dracuul nv verkoopt het artikel Mocuul voor de prijs van 54 per stuk. De inkoopprijs van Mocuul is 37. Beide prijzen zijn exclusief omzetbelasting. De overige variabele kosten per artikel bedragen 6,50. De constante kosten voor 2013 worden geschat op Gevraagd 1 Bereken de dekkingsbijdrage per stuk. 2 Bereken de break-evenafzet. 3 Bereken de break-evenomzet. 4 Bepaal de break-evenafzet met behulp van een grafiek met daarin de constante kosten, totale kosten en totale opbrengsten (zie bijlage). 5 Dracuul nv wil over 2013 een nettowinst behalen van Bereken de omzet die behaald moet worden om een winst van te kunnen realiseren. Gegeven De afzet zal in 2013 volgens schattingen artikelen zijn. Dracuul nv kan per 1 januari 2013 een verpakkingsmachine kopen. Als gevolg hiervan nemen de overige variabele kosten per artikel af met 1,50 en nemen de constante kosten per jaar toe met Gevraagd 6 Is het verstandig voor Dracuul nv deze machine te kopen? Motiveer je antwoord.

5 Opgave 6 In een bedrijf van een industriële onderneming wordt een artikel in massaproductie vervaardigd. Voor de bepaling van de standaardkostprijs van dit artikel zijn de volgende gegevens beschikbaar: a. Normale productie eenheden product per maand. b. Direct grondstoffenverbruik 1,4 kg per eenheid product. De prijs van de grondstoffen is 8,- per kg. c. Directe arbeid per eenheid product 1,5 uur. Standaarduurloon directe arbeid 24,-. d. De indirecte (constante) productiekosten zijn voor 2013 begroot op ,- per jaar bij een normale productie van eenheden per jaar. De productie is gelijkmatig over het jaar verdeeld. Gevraagd: 1 Bereken voor 2013 de standaardkostprijs per eenheid product. Het voor maart 2013 begrote onderbezettingsverlies is 3.510,- 2 Van welke verwachte (werkelijke) productie is hierbij uitgegaan? (zie formuleblad) Eind maart 2013 worden de volgende gegevens aan de boekhouding over de afgelopen maand ontleend: a. Aantal vervaardigde eenheden gereed product b. Direct grondstoffenverbruik kg à 8,04 = ,- c. Aantal gewerkte uren directe arbeid 5.710, waarvoor betaald ,- d. Indirecte productiekosten ,- e. Verkocht en afgeleverd stuks à 100,- = ,-. Gevraagd: 3 Bereken het bedrijfsresultaat over maart 2013, als het verschil tussen omzet en totale werkelijk kosten. 4 Bereken het verkoopresultaat over maart Bereken het budgetresultaat over 2013 gesplitst in prijsverschillen, efficiencyverschillen en het verschil op indirecte productiekosten (Zie formuleblad). 6 Bereken opnieuw het bedrijfsresultaat, nu met behulp van de antwoorden van vraag 4 en 5. 7 Hoe groot zou de afzet in de maand maart geweest moeten zijn wil er sprake zijn van winst noch verlies?

6 Opgave 7 Het machine uur tarief van een machine is 100,-, waarvan 60,- constante kosten en 40,- variabele kosten. De normale productie omvang is 500 uur per maand voor eenheden product. Over de maand mei zijn de volgende gegevens bekend: aantal machine uren 520 voor 1590 eenheden product in totaal is aan machinekosten uitgegeven: constante machinekosten ,- variabele machinekosten ,- Gevraagd: 1 Bereken over de maand mei het budgetresultaat op machinekosten. 2 Bereken het efficiencyverschil op machine uren (zie formuleblad). 3 Bereken het prijsverschil op constante machine kosten (zie formuleblad). 4 Bereken het prijsverschil op variabele machine kosten (zie formuleblad). 5 Bereken het bezettingsresultaat (zie formuleblad). 6 Controleer met behulp van de uitkomsten 2 tot en met 5 de uitkomst van 1.

. 4 Bereken het prijsverschil op variabele machine kosten (zie formuleblad).")

7 Bijlage opgave 5 Naam:..... Vraag d

8 Formule blad Bij opgave 6 en 7 kunnen de volgende formules worden gebruikt Prijsverschil: (Standaardprijs Werkelijke prijs) x Werkelijke hoeveelheid Efficiencyverschil: (Standaardhoeveelheid Werkelijke hoeveelheid) x Standaardprijs Bezettingsresultaat: (Werkelijke bezetting Normale bezetting) x Constante kosten Normale bezetting

x Constante kosten")

9 Uitwerkingen Opgave 1 1 Familiemerk of paraplumerk. 2 Bij Moulinex gaat het om de immateriële eigenschappen. Zij wil haar merk associëren met "kracht en snelheid". 3 Prijsdiscriminatie vindt plaats als verschillende afnemers verschillende prijzen voor hetzelfde product betalen. Opgave 2 1 Omzet à 7 = Inkoopwaarde Brutowinst stuks à 5 = stuks à 5,10 = Omzet à 7 = Inkoopwaarde Brutowinst stuks à 4,70 = stuks à 5 = In een periode van prijsstijgingen komt het lifo-systeem tot een te lage waardering van de voorraad omdat deze is gebaseerd op (lage) historische prijzen. Opgave 3 1 Bij een te voorzichtige schatting wordt de levensduur te kort ingeschat en worden de jaarlijkse afschrijvingsbedragen hoger dan feitelijk nodig. Daarmee wordt de kostprijs en misschien de verkoopprijs te hoog vastgesteld. 2 Gedurende de totale levensduur wordt 100% 9% = 91% afgeschreven, per jaar 22,75%. Op 1 januari 2005 is er 2 keer afgeschreven, resteert nog 22,75% 2 + 9% = 54,5%. jaarlijkse afschrijving / 0,545 0,2275 = ,-. 3 aanvankelijke investering / 0,545 = p aankoopbedrag = ,- 1p

historische prijzen.")

10 Opgave 4

11 Opgave 5

12 Opgave 6 1. Grondstoffenverbruik 1,4 kg x 8,- = 11,20 Lonen 1,5 uur x 24,- = 36,- Indirecte kosten ,- = 13, Standaardkostprijs 60,20 2. (? ) x 13 = 3.510,- nadelig? = Omzet ,- grondstoffenverbruik ,- lonen ,- indirecte productiekosten , ,- Bedrijfsresultaat , ,80 x = ,- 5. Efficiencyverschil grondstoffen 40,- negatief Efficiencyverschil lonen 240,- negatief Verschil indirecte productiekosten 2.340,- negatief Prijsverschil grondstoffen 213,- negatief Prijsverschil lonen 240,- positief Budgetresultaat 2.593,- negatief , ,- = , ,-/( 100,- - 47,20) = producten Opgave 7 1 Toegestane machine kosten 1590/3 x 100,- = ,- Werkelijke machine kosten , ,- = ,- 480,- voordelig 2 (SH - WH) x SP ( ) x 100,- = 1.000,- voordelig 3 (SP - WP) x WH ( 60-64,48) x 500 uur = 2.240,- nadelig 4 (SP - WP) x WH ( 40-39,- ) x 520 uur = 520,- voordelig 5 (W - N) x C/N ( ) x 60,- = 1.200,- voordelig , , , ,- = 480,- voordelig Normering Opgave 1 Opgave 1 Opgave 2 Opgave 4 Opgave 5 Opgave 6 Opgave 7 1: 2 punten 1: 2 punten a: 2 punten 1: 3 punten 1: 2 punten 1: 2 punten 1: 2 punten 2: 2 punten 2: 1 punt b: 3 punten 3: 1 punt 2: 1 punt 2: 2 punten 2: 1 punt 3: 2 punten 3: 2 punten c: 2 punten 3: 2 punten 3: 1 punt 3: 1 punt 3: 1 punt 4: 1 punt 4: 3 punten 4: 2 punten 4: 1 punt 4: 1 punt 5: 1 punt 5: 1 punt 5: 2 punten 5: 5 punten 5: 1 punt 6: 2 punten 6: 2 punten 6: 1 punt 6: 1 punt 7: 2 punten Aantal punten x = cijfer 63

= 11.")

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30. 15 juni 2009 proeftoets 100 minuten. In deze opgave blijft de btw buiten beschouwing.

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

b Economische voorraad: de voorraad waarover de onderneming prijsrisico

Docentenhandleiding Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische

Docentenhandleiding Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets Opgave 1 Aangezien de aanschaf van een bietenrooimachine voor een individuele landbouwer te kostbaar is, schakelen landbouwers

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets Opgave 1 Aangezien de aanschaf van een bietenrooimachine voor een individuele landbouwer te kostbaar is, schakelen landbouwers

www.jooplengkeek.nl Kostensoorten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

OEFENOPGAVEN LESBRIEF INDUSTRIE

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

Opgave 9.5 Variabele kosten per stuk: / = 3,75 Totale variabele kosten bij eenheden: ,75 =

Opgave 9.1 Normale productie is: 70% 12.000 = 8.400 eenheden Overbezetting is: 10.800-8.400 = 2.400 eenheden Opgave 9.2 a. Onderbezetting bij productie: 20.000-18.000 = 2.000 eenheden b. Onderbezetting

Opgave 9.1 Normale productie is: 70% 12.000 = 8.400 eenheden Overbezetting is: 10.800-8.400 = 2.400 eenheden Opgave 9.2 a. Onderbezetting bij productie: 20.000-18.000 = 2.000 eenheden b. Onderbezetting

v6mo2p oefentoets vwo M&O 2e periode blad 1 van 5

v6mo2p oefentoets vwo M&O 2e periode blad 1 van 5 Berekeningen altijd toevoegen als voor een antwoord een berekening nodig is. Verklaren, uitleggen, motiveren. als daar om wordt gevraagd. Opgave 1 nettowinstopslagmethode

v6mo2p oefentoets vwo M&O 2e periode blad 1 van 5 Berekeningen altijd toevoegen als voor een antwoord een berekening nodig is. Verklaren, uitleggen, motiveren. als daar om wordt gevraagd. Opgave 1 nettowinstopslagmethode

OPGAVEN HOOFDSTUK 6 ANTWOORDEN

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke productie/afzet.

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

PDB. Antwoordenboek. berekeningen. Financiële administratie & Kostprijscalculatie

PDB Financiële administratie & Kostprijscalculatie berekeningen PDB Financiële administratie & Kostprijscalculatie berekeningen drs. H.H. Hamers drs. W.J.M. de Reuver Dit antwoordenboek behoort bij het

PDB Financiële administratie & Kostprijscalculatie berekeningen PDB Financiële administratie & Kostprijscalculatie berekeningen drs. H.H. Hamers drs. W.J.M. de Reuver Dit antwoordenboek behoort bij het

b Economische voorraad: de voorraad waarover de onderneming prijsrisico

Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische voorraad: de voorraad

Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische voorraad: de voorraad

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Hoofdstuk 1. Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124.

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

OPGAVEN HOOFDSTUK 6 UITWERKINGEN

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

Eindexamen m&o vwo 2008-I

Opgave 2 Bij deze opgave horen vier informatiebronnen (de informatiebronnen 1 tot en met 4), een uitwerkbijlage en een formuleblad. In informatiebron 1 staan de voorcalculatorische machinekosten per jaar

Opgave 2 Bij deze opgave horen vier informatiebronnen (de informatiebronnen 1 tot en met 4), een uitwerkbijlage en een formuleblad. In informatiebron 1 staan de voorcalculatorische machinekosten per jaar

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Bereken de fabricagekostprijs van één product. Constante deel van het tarief: 500.000 2.500.000 = 0,20 Variabele deel van het tarief: 10 10 = 1 Totale fabricagekostprijs: 0,20 +

HOOFDSTUK 9 Opgave 1 a. Bereken de fabricagekostprijs van één product. Constante deel van het tarief: 500.000 2.500.000 = 0,20 Variabele deel van het tarief: 10 10 = 1 Totale fabricagekostprijs: 0,20 +

Uitwerkingen proefexamen II PDB kostencalculatie

Uitwerkingen proefexamen II PDB kostencalculatie Vraag 1 Machinekosten: Machine inclusief 21% omzetbelasting 96.800. Dat is exclusief omzetbelasting 96.800 1,21 = 80.000 Installatiekosten van 10.000 horen

Uitwerkingen proefexamen II PDB kostencalculatie Vraag 1 Machinekosten: Machine inclusief 21% omzetbelasting 96.800. Dat is exclusief omzetbelasting 96.800 1,21 = 80.000 Installatiekosten van 10.000 horen

Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 4 Examenopgaven Belangrijke informatie Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat

Kostencalculatie niveau 4 Examenopgaven Belangrijke informatie Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

3 Voorcalculatie, nacalculatie en verschillenanalyse

3 Voorcalculatie, nacalculatie en verschillenanalyse 3.1 Inleiding Voor je als ondernemer aan het werk gaat, moet je natuurlijk wel weten waar je aan begint. Of het nou gaat om een fabricagebedrijf of

3 Voorcalculatie, nacalculatie en verschillenanalyse 3.1 Inleiding Voor je als ondernemer aan het werk gaat, moet je natuurlijk wel weten waar je aan begint. Of het nou gaat om een fabricagebedrijf of

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Samenvatting M&O De Industrie

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

EXAMEN Praktijkdiploma Boekhouden (PDB)

") EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 18 januari 2014 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 18 januari 2014 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

Direct costing en break even analyse

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

Management & Organisatie Proeftoets SE 6 vwo 6

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Hoofdstuk 1. Opgave , ,57. Opgave ,078. Opgave , ,

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs

Deze kosten zijn samen de fabricagekostprijs") www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt.

www.jooplengkeek.nl Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt. De omzet is dus gelijk aan de kosten. Om het break-evenpunt te berekenen gaan

www.jooplengkeek.nl Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt. De omzet is dus gelijk aan de kosten. Om het break-evenpunt te berekenen gaan

ANTWOORDEN OPGAVEN HOOFDSTUK 9

ANTWOORDEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet?

ANTWOORDEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet?

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet? Dit is de afzet waarbij

HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet? Dit is de afzet waarbij

2 Constante en variabele kosten

2 Constante en variabele kosten Opgaven paragraaf 2.2 en 2.3 Opgave 1 Van een onderneming zijn de volgende gegevens bekend: constante kosten 600.000, normale productie 40.000 stuks werkelijke productie

2 Constante en variabele kosten Opgaven paragraaf 2.2 en 2.3 Opgave 1 Van een onderneming zijn de volgende gegevens bekend: constante kosten 600.000, normale productie 40.000 stuks werkelijke productie

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

Hoofdstuk 24. Nettowinstopslagmethode

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

OPGAVEN HOOFDSTUK 5 UITWERKINGEN

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN VERSIE 2 dd

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN 978-94-92705-01-3 VERSIE 2 dd 04-07-2018 1 Examentraining 1 Opgave 1 Opgave 2 Opgave 3 De juiste

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN 978-94-92705-01-3 VERSIE 2 dd 04-07-2018 1 Examentraining 1 Opgave 1 Opgave 2 Opgave 3 De juiste

* goed lezen! * let op terugrekenen!

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

Management & Organisatie Proeftoets SE 6 havo 5

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 20 tot en met 25 alsmede van de hoofdstukken 28 tot en met 30 en heeft als onderwerpen: - toepassingen van informatie-

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 20 tot en met 25 alsmede van de hoofdstukken 28 tot en met 30 en heeft als onderwerpen: - toepassingen van informatie-

b. Materiaal Loonkosten Opslag indirecte kosten: 125%

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Hoofdstuk 21. De voorraad. Wat is de voorraad waard? Dat is afhankelijk van het product en het moment waarop het gekocht is! www.jooplengkeek.

www.jooplengkeek.nl De voorraad Hoofdstuk 21 Wat is de voorraad waard? Dat is afhankelijk van het product en het moment waarop het gekocht is! 1 De voorraad Hoofdstuk 21 Waarom is het belangrijk wat de

www.jooplengkeek.nl De voorraad Hoofdstuk 21 Wat is de voorraad waard? Dat is afhankelijk van het product en het moment waarop het gekocht is! 1 De voorraad Hoofdstuk 21 Waarom is het belangrijk wat de

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave JAARREKENING DONDERDAG 5 MAART 2015 08:45 UUR 11:45 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle

SPD Bedrijfsadministratie Examenopgave JAARREKENING DONDERDAG 5 MAART 2015 08:45 UUR 11:45 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - een case met 12 open

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - een case met 12 open

Vraag Antwoord Scores. x 100% = 55%

Opgave 1 1 maximumscore 1 1.320.000 900.000 + 1.500.000 x 100% = 55% 2 maximumscore 2 Zonder een voorziening zijn de werkelijke uitgaven ook kosten in een jaar. Met een voorziening worden de kosten verspreid

Opgave 1 1 maximumscore 1 1.320.000 900.000 + 1.500.000 x 100% = 55% 2 maximumscore 2 Zonder een voorziening zijn de werkelijke uitgaven ook kosten in een jaar. Met een voorziening worden de kosten verspreid

Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens

Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Uitwerkingen proefexamen I PDB kostencalculatie

Uitwerkingen proefexamen I PDB kostencalculatie Vraag 1 Wat zijn de functies van kostprijsberekening? Let op, er zijn meerdere antwoorden juist. a. het berekenen van de economische gebruiksduur van een

Uitwerkingen proefexamen I PDB kostencalculatie Vraag 1 Wat zijn de functies van kostprijsberekening? Let op, er zijn meerdere antwoorden juist. a. het berekenen van de economische gebruiksduur van een

TOETS 1 - Basiskennis Calculatie (BKC)

") TOETS 1 - Basiskennis Calculatie (BKC) Het maximaal aantal te behalen punten voor deze toets is 90. Bij elke vraag of opdracht staat aangegeven hoeveel punten u daarvoor kunt halen. De beschikbare examentijd

TOETS 1 - Basiskennis Calculatie (BKC) Het maximaal aantal te behalen punten voor deze toets is 90. Bij elke vraag of opdracht staat aangegeven hoeveel punten u daarvoor kunt halen. De beschikbare examentijd

Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer

1.9.2 Verschil tussen direct costing en integrale kostencalculatie

1.9 Direct costing 1.9.1 Direct costing en variabele-kostencalaculatie Direct costing (D.C.) of wel variabele kostencalculatie is de methode van kostencalculatie waarbij alleen de variabele kosten als

1.9 Direct costing 1.9.1 Direct costing en variabele-kostencalaculatie Direct costing (D.C.) of wel variabele kostencalculatie is de methode van kostencalculatie waarbij alleen de variabele kosten als

Opgave 2 a. Met welke formule berekenen we de integrale kostprijs? b. Hoe noemen we integrale kostprijsberekening ook wel?

Opgaven paragraaf 1.9.1 en 1.9.2 a. Wat wordt verstaan onder direct costing? b. Hoe wordt direct costing ook wel genoemd? c. Wat is de essentie waarom een onderneming kiest voor direct costing? a. Met

Opgaven paragraaf 1.9.1 en 1.9.2 a. Wat wordt verstaan onder direct costing? b. Hoe wordt direct costing ook wel genoemd? c. Wat is de essentie waarom een onderneming kiest voor direct costing? a. Met

2 Constante en variabele kosten

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

De normale afzet van Verhoeven, uitgedrukt in ton/km per jaar, is als volgt verdeeld:

MA1 Oefententamen 3 Opgave 1 Verhoeven bv is een middelgrote transportonderneming die vrachten vervoert binnen Nederland voor diverse klanten. De onderneming heeft plannen om haar vrachtwagens te vervangen

MA1 Oefententamen 3 Opgave 1 Verhoeven bv is een middelgrote transportonderneming die vrachten vervoert binnen Nederland voor diverse klanten. De onderneming heeft plannen om haar vrachtwagens te vervangen

OPGAVEN HOOFDSTUK 5 ANTWOORDEN

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

Eindexamen m&o vwo 2005-I

4 Beoordelingsmodel Opgave 1 1 volgens grafiek: 10% voor computers en 5% voor software 0,15 54 = 8,1 miljard 2 aan de verzadigingsfase gaat de volwassenfase (rijpheidsfase) vooraf, de neergangsfase (eindfase)

4 Beoordelingsmodel Opgave 1 1 volgens grafiek: 10% voor computers en 5% voor software 0,15 54 = 8,1 miljard 2 aan de verzadigingsfase gaat de volwassenfase (rijpheidsfase) vooraf, de neergangsfase (eindfase)

6,4. Samenvatting door M woorden 23 januari keer beoordeeld. Waarom is het belangrijk om een voorraad te hebben?

Samenvatting door M. 3073 woorden 23 januari 2014 6,4 8 keer beoordeeld Vak Methode M&O In balans H20 1 Brutowinst/verkoopresultaat/transactieresultaat= het verschil tussen de verkoopprijs van de verkochte

Samenvatting door M. 3073 woorden 23 januari 2014 6,4 8 keer beoordeeld Vak Methode M&O In balans H20 1 Brutowinst/verkoopresultaat/transactieresultaat= het verschil tussen de verkoopprijs van de verkochte

2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Basiskennis Calculatie (BKC ) Correctiemodel

Correctiemodel") Basiskennis Calculatie (BKC ) Correctiemodel 2015 Nederlandse Associatie voor Examinering Basiskennis Calculatie (BKC ) 1 / 11 Vraag 1 Toetsterm 1.2 - Beheersingsniveau: K - Aantal punten: 1 BV = beginvoorraad

Basiskennis Calculatie (BKC ) Correctiemodel 2015 Nederlandse Associatie voor Examinering Basiskennis Calculatie (BKC ) 1 / 11 Vraag 1 Toetsterm 1.2 - Beheersingsniveau: K - Aantal punten: 1 BV = beginvoorraad

Examen VWO. economische wetenschappen II en recht (oude stijl)

") economische wetenschappen II en recht (oude stijl) Examen VWO Vragenboekje Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Woensdag 19 mei 13.30 16.30 uur 20 04 Voor dit examen zijn maximaal 90 punten

economische wetenschappen II en recht (oude stijl) Examen VWO Vragenboekje Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Woensdag 19 mei 13.30 16.30 uur 20 04 Voor dit examen zijn maximaal 90 punten

UITWERKINGEN OPGAVEN

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

Omschrijf wat er verstaan wordt onder proportioneel variabele kosten.

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

UITWERKINGEN OPGAVEN HOOFDSTUK 10

UITWERKINGEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

UITWERKINGEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

2015 Nederlandse Associatie voor Examinering

Basiskennis Calculatie (BKC ) Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. Dit voorbeeldexamen bestaat uit de volgende documenten: examenopgaven correctiemodel

Basiskennis Calculatie (BKC ) Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. Dit voorbeeldexamen bestaat uit de volgende documenten: examenopgaven correctiemodel

Examen VWO. Economische wetenschappen II en recht (oude stijl)

") Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Donderdag 30 mei 13.30 16.30 uur 20 02 Voor dit examen zijn maximaal 90 punten te behalen;

Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Donderdag 30 mei 13.30 16.30 uur 20 02 Voor dit examen zijn maximaal 90 punten te behalen;

Meerkeuzevragen: 5. Bereken voor dit jaar de totale constante kosten. A. 1.082.000,- B. 158.800,- C. 142.000,- D. 114.400,-

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

d. Contributiemarge: 160 ( 295 -/ /- 66) = Constante kosten /- Bedrijfsresultaat bij direct costing

= Constante kosten /- Bedrijfsresultaat bij direct costing") PDB Kostencalculatie Uitwerkingen hoofdstuk 7 Opgave 7.1 a. Voorraad tuinbeelden Cupido op 1 oktober: 20 + 225 -/- 160 = 85 stuks b. Proportioneel variabele inkoopkosten 135 Proportioneel variabele verkoopkosten

PDB Kostencalculatie Uitwerkingen hoofdstuk 7 Opgave 7.1 a. Voorraad tuinbeelden Cupido op 1 oktober: 20 + 225 -/- 160 = 85 stuks b. Proportioneel variabele inkoopkosten 135 Proportioneel variabele verkoopkosten

UITWERKINGEN OPGAVEN HOOFDSTUK 7

UITWERKINGEN OPGAVEN HOOFDSTUK 7 Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

UITWERKINGEN OPGAVEN HOOFDSTUK 7 Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

2. Bepaal de omvang van de rationele overcapaciteit en splits deze uit naar de gebruikelijke oorzaken.

MA1 Oefententamen 4 Opgave 1 Energieleverancier ElNed NV wil een windmolenpark realiseren in het IJsselmeer. De productie van stroom is vooral afhankelijk van de windsterkte. ElNed wil jaarlijks 275 miljoen

MA1 Oefententamen 4 Opgave 1 Energieleverancier ElNed NV wil een windmolenpark realiseren in het IJsselmeer. De productie van stroom is vooral afhankelijk van de windsterkte. ElNed wil jaarlijks 275 miljoen

modellen m&o havo Modellen voor management en organisatie 1. Inleiding

Modellen voor management en organisatie 1. Inleiding In de economie is een groot aantal conceptuele modellen in gebruik, die een systematische beschrijving geven van de wijze waarop een onderneming bijvoorbeeld

Modellen voor management en organisatie 1. Inleiding In de economie is een groot aantal conceptuele modellen in gebruik, die een systematische beschrijving geven van de wijze waarop een onderneming bijvoorbeeld

9 Verschillenanalyse en budgettering

9 Verschillenanalyse en udgettering hoofdstuk 9.1 A 9.2 C 9.3 B 9.4 B 9.5 C 9.6 B 9.7 D 9.8 C 9.9 B 9.10 A 9.11 C 9.12 D 9.13 C (32 31,50) 400 = 200 voordelig 9.14 B (120 3 400) 32 = 1.280 nadelig 9.15

9 Verschillenanalyse en udgettering hoofdstuk 9.1 A 9.2 C 9.3 B 9.4 B 9.5 C 9.6 B 9.7 D 9.8 C 9.9 B 9.10 A 9.11 C 9.12 D 9.13 C (32 31,50) 400 = 200 voordelig 9.14 B (120 3 400) 32 = 1.280 nadelig 9.15

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Bijlage VWO. management & organisatie. tijdvak 1. Bijlage. 800025-1-030b

Bijlage VWO 2008 tijdvak 1 management & organisatie Bijlage 800025-1-030b Formuleblad Formules voor de beantwoording van de vragen 12, 18, 26 en 32 12 Efficiencyverschil: (sh wh) sp Prijsverschil: (sp

Bijlage VWO 2008 tijdvak 1 management & organisatie Bijlage 800025-1-030b Formuleblad Formules voor de beantwoording van de vragen 12, 18, 26 en 32 12 Efficiencyverschil: (sh wh) sp Prijsverschil: (sp

Examen HAVO. Handelswetenschappen en recht (oude stijl)

") Handelswetenschappen en recht (oude stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Tijdvak 1 Woensdag 28 mei 13.30 16.30 uur 20 03 Voor dit examen zijn maximaal 90 punten te behalen; het examen

Handelswetenschappen en recht (oude stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Tijdvak 1 Woensdag 28 mei 13.30 16.30 uur 20 03 Voor dit examen zijn maximaal 90 punten te behalen; het examen

Opgave 6.2. PDB Kostencalculatie Uitwerkingen hoofdstuk 6. Opgave 6.1

PDB Kostencalculatie Uitwerkingen hoofdstuk 6 Opgave 6.1 a. C/N = 80.000 / 20.000 = 4 V/B = 189.000 / 18.000 = 10,50 + Fabricagekostprijs 14,50 b. Fabricagekostprijs 14,50 C/N = 30.000 / 20.000 = 1,50

PDB Kostencalculatie Uitwerkingen hoofdstuk 6 Opgave 6.1 a. C/N = 80.000 / 20.000 = 4 V/B = 189.000 / 18.000 = 10,50 + Fabricagekostprijs 14,50 b. Fabricagekostprijs 14,50 C/N = 30.000 / 20.000 = 1,50

Examen HAVO en VHBO. Handelswetenschappen en recht

Handelswetenschappen en recht Examen HAVO en VHBO Hoger Algemeen Voortgezet Onderwijs Vooropleiding Hoger Beroeps Onderwijs HAVO Tijdvak 1 VHBO Tijdvak 2 Vrijdag 28 mei 13.30 16.30 uur 19 99 Dit examen

Handelswetenschappen en recht Examen HAVO en VHBO Hoger Algemeen Voortgezet Onderwijs Vooropleiding Hoger Beroeps Onderwijs HAVO Tijdvak 1 VHBO Tijdvak 2 Vrijdag 28 mei 13.30 16.30 uur 19 99 Dit examen

Regels voor activa ; Waarderingsgrondslagen

www.jooplengkeek.nl Regels voor activa ; Waarderingsgrondslagen De waarderingsgrondslag is de wijze waarop de activa (bezit) wordt gewaardeerd in de administratie (boekhouding, balans). Voor welke prijs?

www.jooplengkeek.nl Regels voor activa ; Waarderingsgrondslagen De waarderingsgrondslag is de wijze waarop de activa (bezit) wordt gewaardeerd in de administratie (boekhouding, balans). Voor welke prijs?

ANTWOORDEN OPGAVEN HOOFDSTUK 10

ANTWOORDEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

ANTWOORDEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

Motiveer altijd uw antwoorden, ook als dat niet expliciet wordt gevraagd.

SPD Bedrijfsadministratie Examenopgave JAARREKENING WOENSDAG 29 JUNI 2016 12.15 15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina

SPD Bedrijfsadministratie Examenopgave JAARREKENING WOENSDAG 29 JUNI 2016 12.15 15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina

Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!!

Toelichting Voor dit tentamen heb je ontvangen: 1. Een opgavenboekje 2. Uitwerkingenpapier. Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!! 1. Je start iedere opgave op

Toelichting Voor dit tentamen heb je ontvangen: 1. Een opgavenboekje 2. Uitwerkingenpapier. Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!! 1. Je start iedere opgave op

PROEFEXAMEN Moderne Bedrijfsadministratie (MBA)

") PROEFEXAMEN Moderne Bedrijfsadministratie (MBA) onderdeel Bedrijfseconomie Dit examen bestaat uit 4 opgaven. De beschikbare tijd is 3¾ uur. De antwoorden dienen uitsluitend op de uitwerkingenvellen te

PROEFEXAMEN Moderne Bedrijfsadministratie (MBA) onderdeel Bedrijfseconomie Dit examen bestaat uit 4 opgaven. De beschikbare tijd is 3¾ uur. De antwoorden dienen uitsluitend op de uitwerkingenvellen te

Samenvatting M&O De eenmanszaak deel 2

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Hoofdstuk 1. Oefenopgaven. Oefenopgave 1A. Bereken: 1. 178,37 25,79 + 1.267,66. 2. 2.442 : 8,25 12,5. 3. 460 + 3.690 2,45.

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A Bereken: 1. 178,37 25,79 + 1.267,66. 2. 2.442 : 8,25 12,5. 3. 460 + 3.690 2,45. 4. 32,76 28 : 2,5 (of anders geschreven: 32,76 28/2,5). 5. 7 4 5,5. 6. 4.800 0,60

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A Bereken: 1. 178,37 25,79 + 1.267,66. 2. 2.442 : 8,25 12,5. 3. 460 + 3.690 2,45. 4. 32,76 28 : 2,5 (of anders geschreven: 32,76 28/2,5). 5. 7 4 5,5. 6. 4.800 0,60

EXAMEN Moderne Bedrijfsadministratie

EXAMEN Moderne Bedrijfsadministratie onderdeel Bedrijfsadministratie journaalposten Proefexamen 1 De beschikbare tijd is 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van

EXAMEN Moderne Bedrijfsadministratie onderdeel Bedrijfsadministratie journaalposten Proefexamen 1 De beschikbare tijd is 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van

6, Samenvatting door een scholier 2300 woorden 8 november keer beoordeeld. M&O eenmanszaak deel 2

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof Bedrijfscalculatie Uitbreidingsstof 1 Antwoordenboek Inhoudsopgave Antwoorden opgaven hoofdstuk 1 t/m 4... 3 Antwoorden en normering proefexamen Associatie...

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof Bedrijfscalculatie Uitbreidingsstof 1 Antwoordenboek Inhoudsopgave Antwoorden opgaven hoofdstuk 1 t/m 4... 3 Antwoorden en normering proefexamen Associatie...

Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat uit 5 opgaven en omvat 26 vragen.

SPD Bedrijfsadministratie Examenopgave JAARREKENING DINSDAG 20 DECEMBER 2016 12.15-15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave JAARREKENING DINSDAG 20 DECEMBER 2016 12.15-15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat

1. Bereken het bedrag aan Deense kronen dat Van den Berg ontvangt.

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Bereken de verkoopprijs exclusief omzetbelasting. 2. Bereken de inkoopprijs. Oefenopgave 1B 1. Bereken de verwachte afzet van producten Egar in het komende jaar.

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Bereken de verkoopprijs exclusief omzetbelasting. 2. Bereken de inkoopprijs. Oefenopgave 1B 1. Bereken de verwachte afzet van producten Egar in het komende jaar.

Dit examen bestaat uit 9 pagina s, inclusief het voorblad en bestaat uit 3 opgaven met in totaal 18 vragen.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DONDERDAG 15 DECEMBER 2016 9:00 11:00 UUR Belangrijke informatie Dit examen bestaat uit 9 pagina s, inclusief het voorblad en bestaat

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DONDERDAG 15 DECEMBER 2016 9:00 11:00 UUR Belangrijke informatie Dit examen bestaat uit 9 pagina s, inclusief het voorblad en bestaat

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

7 Directe en indirecte kosten

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

Internetopgaven hoofdstuk 7

Internetopgaven hoofdstuk 7 IO.7.1 Peter Wegen is productiechef bij een bedrijf dat onderdelen voor de scheepvaart produceert. Het productieproces bestaat uit de volgende stappen: productontwerp, procesanalyse,

Internetopgaven hoofdstuk 7 IO.7.1 Peter Wegen is productiechef bij een bedrijf dat onderdelen voor de scheepvaart produceert. Het productieproces bestaat uit de volgende stappen: productontwerp, procesanalyse,

Examen VWO. Economische wetenschappen II en recht (oude stijl)

") Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 2 Vrijdag 20 juni 10.00 13.00 20 03 Voor dit examen zijn maximaal 90 punten te behalen; het

Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 2 Vrijdag 20 juni 10.00 13.00 20 03 Voor dit examen zijn maximaal 90 punten te behalen; het

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

SPD Bedrijfsadministratie. Correctiemodel JAARREKENING WOENSDAG 29 JUNI UUR

SPD Bedrijfsadministratie Correctiemodel JAARREKENING WOENSDAG 29 JUNI 2016 12.15-15.15 UUR SPD Bedrijfsadministratie Jaarrekening Woensdag 29 juni 2016 B / 9 2016 NGO-ENS B / 9 Opgave 1 (40 punten) Vraag

SPD Bedrijfsadministratie Correctiemodel JAARREKENING WOENSDAG 29 JUNI 2016 12.15-15.15 UUR SPD Bedrijfsadministratie Jaarrekening Woensdag 29 juni 2016 B / 9 2016 NGO-ENS B / 9 Opgave 1 (40 punten) Vraag

a. Indirecte kosten afhankelijk van de grondstofkosten: % = 40%

PDB Kostencalculatie Uitwerkingen hoofdstuk 4 Opgave 4.1 a. Indirecte kosten afhankelijk van de totale directe kosten: 500.000 100% = 50% 1.000.000 b. Materiaal 4.000 Loonkosten 6.100 + 10.100 Opslag indirecte

PDB Kostencalculatie Uitwerkingen hoofdstuk 4 Opgave 4.1 a. Indirecte kosten afhankelijk van de totale directe kosten: 500.000 100% = 50% 1.000.000 b. Materiaal 4.000 Loonkosten 6.100 + 10.100 Opslag indirecte