SEMINAR PRAKTISCH RISICOMANAGEMENT d.d. 1 juni 2010 in De Meern

|

|

|

- Fanny Vermeiren

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 SEMINAR PRAKTISCH RISICOMANAGEMENT d.d. 1 juni 2010 in De Meern

2 Programma uur Opening uur Risicomanagement in het onderwijs door Marien Rozendaal RA uur Pauze uur Risicomanagement in de praktijk en presentatie RMToolbox door drs. Wim van Dijk RA uur Afsluiting met gelegenheid tot stellen van vragen uur Informeel samenzijn met hapje en drankje uur Einde seminar

3 Wat houdt Risicomanagement in? Risico = Een gebeurtenis die een negatief of positief effect heeft op het bereiken van organisatiedoelstellingen Risicomanagement = het proces van identificeren en analyseren van risico s en vervolgens het ontwerpen en implementeren van maatregelen om de kans van optreden van de risico s te verminderen, oftewel om de schade, veroorzaakt door de risico s te minimaliseren en de kansen te benutten

4 Waarom risicomanagement? Twee hoofdredenen: Voldoen aan wet- en regelgeving Algemene wet- en regelgeving Specifieke onderwijs wet- en regelgeving Creëren van toegevoegde waarde realiseren van de maatschappelijke doelstelling van de instelling

5 Commissie-Don Aanbevelingen Commisie-Don Alle instellingsbesturen moeten een op de eigen omstandigheden toegesneden risicoanalyse opstellen (cruciaal voor verbetering van het financiële beleid) instellingen moeten risico s die zij lopen zoveel mogelijk voorkomen door goed bestuur, of afdekken met beheersingsmaatregelen c.q. door het treffen van voorzieningen Alleen voor overblijvende risico s financiële buffer aanleggen

6 Code goed bestuur PO Art 15 lid 4: Het schoolbestuur onderzoekt periodiek en op gestructureerde wijze welke onzekere factoren het realiseren van zijn strategische beleid en doelen in de weg kunnen staan.

7 Code goed bestuur VO Art. 21: Periodiek, gestructureerd onderzoek naar risico s Benoemen van beheersmaatregelen Balans tussen maatregelen en omvang risico Informatie verstrekken aan belanghebbenden

8 Branchecode Goed Bestuur BVE Art : Systemen nodig voor interne risicobeheersing en controle: In beeld brengen risico s Intern waarschuwingssysteem Helderheid over te nemen stappen bij risico s Handleiding voor (financiële) verslaglegging Procedures voor tijdige, betrouwbare en volledige informatie over financiën en cruciale bedrijfsprocessen

verslaglegging Procedures voor tijdige, betrouwbare en volledige")

9 Branchecode Governance HBO Art. II.1.4.: Toegesneden intern risicobeheersings- en controlesysteem aanwezig. Instrumenten daarbij: Risicoanalyses Integriteitcode Kwaliteitszorgsysteem Handleidingen (financiële verslaggeving, bekostigingsgegevens en kwaliteitsbeleid) + procedures Systeem van monitoring en rapportering Verantwoording van risicobeheersings- en interne controlesystemen in jaarverslag

+ procedures Systeem van")

10 Governanceprocessen en risicomanagement Besturen 1. Kaders & strategie 2. Risico-analyse Beheersen 3. Beheersingsmaatregelen 6. Continue verbetering Toezicht houden 5. Toezicht en toetsing Verantwoording afleggen 4. Monitoren resultaten

11 Ontwikkelingen in risicomanagement 1. Traditioneel risicomanagement vooral gericht op financiële risico s en beheersingsmaatregelen + kansen niet in ogenschouw genomen 2. Bedrijfsrisicomanagement Gericht op bedrijfsrisico s en beheersing in brede zin + kansen beperkt in ogenschouw genomen 3. Enterprise risk management Gericht op bedrijfsrisico s en beheersing in brede zin + kansen volledig geïntegreerd in risico s

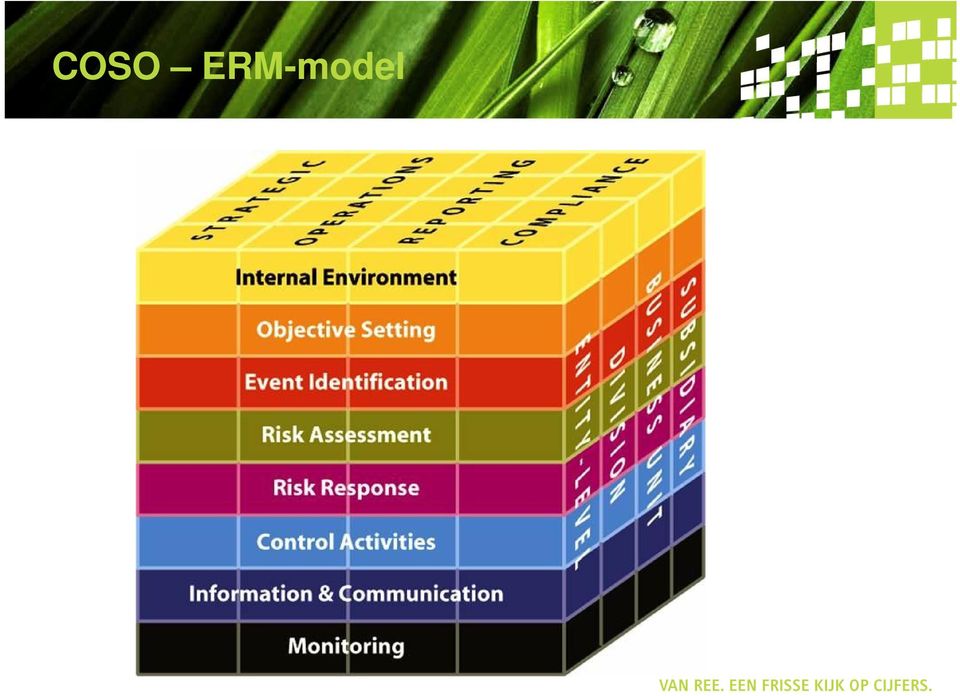

12 COSO ERM-model

13 1e dimensie: componenten Interne omgeving bedrijfscultuur Formuleren van doelstellingen Indentificeren van gebeurtenissen interne en externe Risicobeoordeling kans en impact Reactie op risico 4 basisstrategiën: vermijden, accepteren, verminderen en delen/overdragen Beheersingsactiviteiten Informatie en communicatie Bewaking

14 2e dimensie: risiconiveau s Strategische risico s Operationele risico s Verslaggevingsrisico s Compliancerisico s lange termijn doelen dagelijkse gang van zaken onjuiste verslaggeving verkeerde beslissingen naleving wet- en regelgeving

15 3e dimensie: organisatieonderdelen Dochtermaatschappijen Business-Units Divisies Entiteiten Bij grote organisaties is het zinvol het risicomanagement specifiek te maken naar organisatieonderdelen. Onderwijsinstellingen zijn meestal vrij homogene organisaties, waardoor risicomanagement veelal niet per organisatieonderdeel opgezet behoeft te worden.

16 Specifieke risico s onderwijssector VO-Raad: 1. Politiek: bekostiging, bezuinigingen, hogere (kwaliteits)eisen 2. Leerlingen: ontwikkeling leerlingaantallen, concurrentiepositie, financiering leerlingenstromen (bijv. leerplusarrangementen) 3. Onderwijs: breedte v.h. aanbod, kwaliteit v.h. onderwijs, intensiteit noodzakelijke vernieuwingen 4. Personeel: gemiddelde leeftijd, ziekteverzuim, wachtgeldrisico s/claims, deskundigheid, verloop

3. Onderwijs: breedte v.h. aanbod, kwaliteit v.h. onderwijs, intensiteit noodzakelijke vernieuwingen 4.")

17 Specifieke risico s onderwijssector (vervolg) 5. Organisatie: kwaliteit management, kwaliteit beheersorganisatie, structuur en efficiency, communicatie 6. Gebouwen: bezettingsgraad, aantrekkelijkheid, actuele onderwijskundige eisen, onderhoudsbehoefte, 7. Inventaris: onderwijskundige eisen, wijzigingen in toekomstig investeringsniveau

18 Aspecten bij risicomanagement Continu risico s op een gestructureerde wijze expliciet maken en beheersen Risicoalertheid creëren Pro-actief met risico s omgaan in plaats van reactief Bewust met risico s omgaan en bijbehorende beheersmaatregelen nemen

19 Relatie tussen risico's en weerstandsvermogen Inherente risico s Financiële gevolgen van de geïnventariseerde risico s Beheersing Mitigerende werking van interne beheersingsmaatregelen Restrisico s Restant financieel gevolg rekening houdend met de effecten van IB Weerstandscapaciteit Financiële buffer om de financiële gevolgen van restrisico s op te vangen Weerstandsvermogen Is instelling in staat om de financiële gevolgen van restrisico s op te vangen?

20 In control statement IC-statement verantwoording over de effectiviteit van de interne beheersing (t.a.v. financiële verslaggevingsproces) RJ: In control statement in jaarverslag is niet verplicht Deugdelijke grondslag voor IC-statement noodzakelijk Zekerheid voor gebruikers jaarrekening incl. RvT Risico afgerekend te worden

21 Tip 1: inbedden in P&C cyclus Risicomanagement is geen statisch geheel Voortdurend evalueren Inbedden in planning- & controlcyclus

22 Tip 2: maak het organisatiespecifiek Algemene risico s Branchespecifieke risico s Organisatiespecifieke risico s

23 Tip 3: houd het praktisch Stem RM af op aard en omvang organisatie Hanteer praktische modellen Voorkom dikke boekwerken die in de bureaula verdwijnen

24 Vragen?

25 PAUZE

26 Praktisch risicomanagement

27 Risicomanagement Stelling Geen doelstellingen, dan ook geen risico s

28 Risico s wereldwijd

29 Risico s in het onderwijs

30 Planning & Control Stelling Financieel beleid maakt integraal deel uit van strategisch, tactisch en operationeel beleid

31 Samenhang beleid strategisch Invalshoeken (o.a.): 1. Identiteit 2. Ethisch 3. Financieel tactisch operationeel

32 Casus De veilige school doelstellingen, beleidsniveau, risico s, risicostrategie, prestatieen risicoindicatoren, maatregelen, weerstandsvermogen.

33 Casus Gebruik actuele lesmethoden doelstellingen, beleidsniveau, risico s, risicostrategie, prestatieen risicoindicatoren, maatregelen, weerstandsvermogen.

34 Casus Passende inzet formatie doelstellingen, beleidsniveau, risico s, risicostrategie, prestatieen risicoindicatoren, maatregelen, weerstandsvermogen.

35 RMToolbox Stelling Risicomanagement mag geen hogere wiskunde zijn

36 RMToolbox strategisch plan, incl. meerjarenbegroting jaarplan, incl. begroting beleidsstukken RMToolbox periodieke managementinformatie verantwoordingsdocumenten

Risico s in beeld. Wat nu? Door Ilona Hoving 1

Risico s in beeld. Wat nu? 29-9-2015 Door Ilona Hoving 1 Even voorstellen Ilona Hoving 29-9-2015 Door Ilona Hoving 2 Wat gaan we DOEN? Korte introductie op thema Aan de slag met risico s Hoe waardeer je

Risico s in beeld. Wat nu? 29-9-2015 Door Ilona Hoving 1 Even voorstellen Ilona Hoving 29-9-2015 Door Ilona Hoving 2 Wat gaan we DOEN? Korte introductie op thema Aan de slag met risico s Hoe waardeer je

Nota Risicomanagement en weerstandsvermogen BghU 2018

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Drs. J. (Jaap) Bergman RA vestigingsdirecteur - partner. Hartelijk welkom

Bergman RA vestigingsdirecteur - partner. Hartelijk welkom") Adequate AO/IB Drs. J. (Jaap) Bergman RA vestigingsdirecteur - partner Hartelijk welkom Onderwerpen 1. Basis AO/IB 2. Toegepast op SWV 3. Risicomanagement 4. Vragen 1. Basis AO/IB 1. Basistheorie AO/IB

Adequate AO/IB Drs. J. (Jaap) Bergman RA vestigingsdirecteur - partner Hartelijk welkom Onderwerpen 1. Basis AO/IB 2. Toegepast op SWV 3. Risicomanagement 4. Vragen 1. Basis AO/IB 1. Basistheorie AO/IB

Aan de raad van de gemeente Lingewaard

6 Aan de raad van de gemeente Lingewaard *14RDS00194* 14RDS00194 Onderwerp Nota Risicomanagement & Weerstandsvermogen 2014-2017 1 Samenvatting In deze nieuwe Nota Risicomanagement & Weerstandsvermogen

6 Aan de raad van de gemeente Lingewaard *14RDS00194* 14RDS00194 Onderwerp Nota Risicomanagement & Weerstandsvermogen 2014-2017 1 Samenvatting In deze nieuwe Nota Risicomanagement & Weerstandsvermogen

Nota risicomanagement en weerstandsvermogen

Vastgesteld door B&W op: 24 oktober 2016 Inhoudsopgave 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doel en verantwoordelijkheidsverdeling 3 2 Risicomanagement(beleid) 5 2.1 Het begrip risico 5 2.2 Het begrip risicomanagement

Vastgesteld door B&W op: 24 oktober 2016 Inhoudsopgave 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doel en verantwoordelijkheidsverdeling 3 2 Risicomanagement(beleid) 5 2.1 Het begrip risico 5 2.2 Het begrip risicomanagement

Toezicht op Financiën. Wim Touw 17 april 2013

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

SAP Risk-Control Model. Inzicht in financiële risico s vanuit uw SAP processen

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

Risicomanagement en Weerstandsvermogen

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

Inspiratiedag. Workshop 1: Risicogestuurde interne controle. 15 september 2016

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Bijlage bij raadsvoorstel nr Nota Risicomanagement & Weerstandsvermogen

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

Versterking bestuurskracht onderwijs

Marien Rozendaal RA Versterking bestuurskracht onderwijs Goed onderwijs vereist goed bestuur Inhoud presentatie Agenda Ontwikkelingen financiën in het onderwijs Reactie ministerie op deze ontwikkelingen

Marien Rozendaal RA Versterking bestuurskracht onderwijs Goed onderwijs vereist goed bestuur Inhoud presentatie Agenda Ontwikkelingen financiën in het onderwijs Reactie ministerie op deze ontwikkelingen

Hoofdlijnen Corporate Governance Structuur Stek

Hoofdlijnen Corporate Governance Structuur Stek 1 Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe

Hoofdlijnen Corporate Governance Structuur Stek 1 Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe

Corporaties In Control

Corporaties In Control D A T U M : 3 0 M E I 2 0 1 3 Leonie van Meel & Frank Bieleman Agenda 1. Speelveld 2. Risicomanagement / Governancecode 3. Projectfasering ICS 4. Onafhankelijke rol / verantwoordelijkheid

Corporaties In Control D A T U M : 3 0 M E I 2 0 1 3 Leonie van Meel & Frank Bieleman Agenda 1. Speelveld 2. Risicomanagement / Governancecode 3. Projectfasering ICS 4. Onafhankelijke rol / verantwoordelijkheid

Nota risicomanagement 2014

Nota risicomanagement 2014 Opgesteld door: Afdeling concerncontrol D.d.: Februari 2014 2 Inhoud 1 Inleiding... 5 2 Wettelijk kader en doelstellingen... 6 2.1 BBV... 6 2.2 Doelstellingen... 6 3 Risicomanagement...

Nota risicomanagement 2014 Opgesteld door: Afdeling concerncontrol D.d.: Februari 2014 2 Inhoud 1 Inleiding... 5 2 Wettelijk kader en doelstellingen... 6 2.1 BBV... 6 2.2 Doelstellingen... 6 3 Risicomanagement...

Informele raadsbijeenkomst over de risico s van de 3 decentralisaties in het sociaal domein. Heerenveen, 17 oktober 2013

Informele raadsbijeenkomst over de risico s van de 3 decentralisaties in het sociaal domein Heerenveen, 17 oktober 2013 Programma over risico s 3D s - Welkom. Door Frederike Gossink. - Wat zijn risico

Informele raadsbijeenkomst over de risico s van de 3 decentralisaties in het sociaal domein Heerenveen, 17 oktober 2013 Programma over risico s 3D s - Welkom. Door Frederike Gossink. - Wat zijn risico

Visie op risicomanagement bij waterschap Hunze en Aa s

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Hoofdlijnen Corporate Governance Structuur

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Jaarverslaggeving onderwijs

Jaarverslaggeving onderwijs Input Evaluatie invoering RJ 660 Brief CFI d.d. 16 december 2009 Afstudeerproject Johan Berkouwer Samenvatting in MAB en Het jaar verslagen Actuele ontwikkelingen Knelpunten

Jaarverslaggeving onderwijs Input Evaluatie invoering RJ 660 Brief CFI d.d. 16 december 2009 Afstudeerproject Johan Berkouwer Samenvatting in MAB en Het jaar verslagen Actuele ontwikkelingen Knelpunten

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

Nota Risicomanagement en Weerstandsvermogen

Nota Risicomanagement en Weerstandsvermogen September 2015 Inhoudsopgave 1. Inleiding... 3 2. Aanleiding... 4 3. Nadere toelichting... 5 4. Doelstellingen en wettelijke kaders... 6 4.1. Doelstellingen...

Nota Risicomanagement en Weerstandsvermogen September 2015 Inhoudsopgave 1. Inleiding... 3 2. Aanleiding... 4 3. Nadere toelichting... 5 4. Doelstellingen en wettelijke kaders... 6 4.1. Doelstellingen...

Risicomanagement in SWV PO en VO. Bé Keizer (expert passend onderwijs) Rick de Wit (Infinite Financieel)

Rick de Wit (Infinite Financieel)") Risicomanagement in SWV PO en VO Bé Keizer (expert passend onderwijs) Rick de Wit (Infinite Financieel) Aanleiding Kwaliteit Jaarverslagen 2014 o.a. Risicoparagraaf Financiële resultaten 2014 en 2015 -

Risicomanagement in SWV PO en VO Bé Keizer (expert passend onderwijs) Rick de Wit (Infinite Financieel) Aanleiding Kwaliteit Jaarverslagen 2014 o.a. Risicoparagraaf Financiële resultaten 2014 en 2015 -

Financiële zekerheid voor ANBI s

Financiële zekerheid voor ANBI s Agenda: 1. Algemeen en aanleiding 2. Risk assessment 3. Governance 4. Impactmeting 5. Verdienmodel en scenarioanalyse 6. Vermogensvorming 7. Afsluiting 1. Algemeen en aanleiding

Financiële zekerheid voor ANBI s Agenda: 1. Algemeen en aanleiding 2. Risk assessment 3. Governance 4. Impactmeting 5. Verdienmodel en scenarioanalyse 6. Vermogensvorming 7. Afsluiting 1. Algemeen en aanleiding

INTEGRALE KWALITEITSZORG PASSEND ONDERWIJS GOEREE-OVERFLAKKEE

INTEGRALE KWALITEITSZORG PASSEND ONDERWIJS GOEREE-OVERFLAKKEE Inhoud 1. Inleiding 2. Kwaliteit gedefinieerd 3. Parameters en normen 4. Het cyclische systeem van kwaliteitszorg 5. Instrumenten 6. Planning

INTEGRALE KWALITEITSZORG PASSEND ONDERWIJS GOEREE-OVERFLAKKEE Inhoud 1. Inleiding 2. Kwaliteit gedefinieerd 3. Parameters en normen 4. Het cyclische systeem van kwaliteitszorg 5. Instrumenten 6. Planning

M.A. (Marien) Rozendaal RA. Bestuursverslag en continuïteitsparagraaf

Rozendaal RA. Bestuursverslag en continuïteitsparagraaf") M.A. (Marien) Rozendaal RA Bestuursverslag en continuïteitsparagraaf Inleiding Doel Kwalitatief goed bestuursverslag Voldoen aan wet- en regelgeving Afgestemd op stakeholders en CP Onderwerpen 1. Wettelijk

M.A. (Marien) Rozendaal RA Bestuursverslag en continuïteitsparagraaf Inleiding Doel Kwalitatief goed bestuursverslag Voldoen aan wet- en regelgeving Afgestemd op stakeholders en CP Onderwerpen 1. Wettelijk

De effectieve directie

Studiedag - Journée d études De interne audit en het auditcomité Walgraeve M. Hoofd interne audit NVSM 17.10.2008 Verslag over: De effectieve directie - Financiële, operationele en strategische risico

Studiedag - Journée d études De interne audit en het auditcomité Walgraeve M. Hoofd interne audit NVSM 17.10.2008 Verslag over: De effectieve directie - Financiële, operationele en strategische risico

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

De definitieve Code Corporate Governance, enige beschouwingen vanuit risicoperspectief. In de Code van Commissie Peters De Veertig Aanbevelingen (juni 1997) staat in zeer algemene termen iets over risicobeheersing.

Toetsingskader Raad van Toezicht van de onderwijsstichting Esprit. Onderwijsstichting Esprit

Toetsingskader Raad van Toezicht van de onderwijsstichting Esprit Onderwijsstichting Esprit Toetsingskader Raad van Toezicht van de onderwijsstichting Esprit Visie en Toezicht Conform artikel 2 lid 2 van

Toetsingskader Raad van Toezicht van de onderwijsstichting Esprit Onderwijsstichting Esprit Toetsingskader Raad van Toezicht van de onderwijsstichting Esprit Visie en Toezicht Conform artikel 2 lid 2 van

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn?

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn? 7 september 2017 Erik Breijer 1 Waarom Risicomanagement? Wat is aanleiding om met risicomanagement te starten:

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn? 7 september 2017 Erik Breijer 1 Waarom Risicomanagement? Wat is aanleiding om met risicomanagement te starten:

RISICOMANAGEMENT. Wat voegt risicomanagement toe?

RISICOMANAGEMENT Risicomanagement ondersteunt op een gestructureerde manier het behalen van doelstellingen en het opleveren van projectresultaten. Dit kan door risico s expliciet te maken, beheersmaatregelen

RISICOMANAGEMENT Risicomanagement ondersteunt op een gestructureerde manier het behalen van doelstellingen en het opleveren van projectresultaten. Dit kan door risico s expliciet te maken, beheersmaatregelen

IN CONTROL STATEMENT IN HET ONDERWIJS

IN CONTROL STATEMENT IN HET ONDERWIJS OVER GOVERS ONDERWIJS ACCOUNTANTS OVER GOVERS ONDERWIJS ACCOUNTANTS Ruim 25 jaar ervaring in de controle en advisering van onderwijsinstellingen Sinds 1 juli 2013

IN CONTROL STATEMENT IN HET ONDERWIJS OVER GOVERS ONDERWIJS ACCOUNTANTS OVER GOVERS ONDERWIJS ACCOUNTANTS Ruim 25 jaar ervaring in de controle en advisering van onderwijsinstellingen Sinds 1 juli 2013

Januari 2011. Visiedocument Bestuurdersaansprakelijkheid Woningcorporaties. Governance, Risk & Compliance

Januari 2011 Visiedocument Bestuurdersaansprakelijkheid Woningcorporaties - Governance, Risk & Compliance Agenda Bespreken ontwikkelingen Governance, Risk & Compliance Invloed op bestuurdersaansprakelijkheid

Januari 2011 Visiedocument Bestuurdersaansprakelijkheid Woningcorporaties - Governance, Risk & Compliance Agenda Bespreken ontwikkelingen Governance, Risk & Compliance Invloed op bestuurdersaansprakelijkheid

Actualiteitendag Platform Deelnemersraden Risicomanagement

Actualiteitendag Platform Deelnemersraden Risicomanagement Benne van Popta (voorzitter Detailhandel) Steffanie Spoorenberg (adviseur Atos Consulting) Agenda 1. Risicomanagement 2. Risicomanagement vanuit

Actualiteitendag Platform Deelnemersraden Risicomanagement Benne van Popta (voorzitter Detailhandel) Steffanie Spoorenberg (adviseur Atos Consulting) Agenda 1. Risicomanagement 2. Risicomanagement vanuit

Notitie risicomanagement SWV VO 2603

Notitie risicomanagement SWV VO 2603 Inleiding Het feit dat het eigen vermogen in 2015 door een positief resultaat in 2015 fors is toegenomen leidde tot de vraag wat de gewenste hoogte van het eigen vermogen

Notitie risicomanagement SWV VO 2603 Inleiding Het feit dat het eigen vermogen in 2015 door een positief resultaat in 2015 fors is toegenomen leidde tot de vraag wat de gewenste hoogte van het eigen vermogen

Beheersing beheerst. Over risicogestuurde interne controle in het sociale domein

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Accounting Information Systems niveau 6 Niveau

Examen Accounting Information Systems niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Accounting Information Systems niveau 6 Niveau Vergelijkbaar met hbo

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Accounting Information Systems niveau 6 Niveau Vergelijkbaar met hbo

Advies inzake Risicobenadering

dvies inzake Risicobenadering Het afstemmen van modellen op uitdagingen PRIMO heeft binnen haar organisatie een divisie opgericht die zich geheel richt op het effectief gebruik van risicomanagementmodellen.

dvies inzake Risicobenadering Het afstemmen van modellen op uitdagingen PRIMO heeft binnen haar organisatie een divisie opgericht die zich geheel richt op het effectief gebruik van risicomanagementmodellen.

Bij elk domein zijn een aantal vragen geformuleerd. Daarop zijn drie antwoorden mogelijk: de code goed bestuur zijn GEEL gekleurd.

Quickscan Governance Op 1 augustus 2010 is de Wet Goed Onderwijs, Goed Bestuur van kracht geworden. In deze wet wordt onder meer geregeld wat wordt verstaan onder goed bestuur. Kern van de wet is de plicht

Quickscan Governance Op 1 augustus 2010 is de Wet Goed Onderwijs, Goed Bestuur van kracht geworden. In deze wet wordt onder meer geregeld wat wordt verstaan onder goed bestuur. Kern van de wet is de plicht

Onderwijsrisico s in beeld

28 Onderwijsinstellingen moeten rapporteren over de organisatiebrede risico s die ze lopen en de wijze waarop ze die risico s beheersen. Nieuwe verslagleggingregels stellen hieraan sinds 2008 nadere specifieke

28 Onderwijsinstellingen moeten rapporteren over de organisatiebrede risico s die ze lopen en de wijze waarop ze die risico s beheersen. Nieuwe verslagleggingregels stellen hieraan sinds 2008 nadere specifieke

De begrotings- en jaarplancyclus

De begrotings- en jaarplancyclus Cyclus planning en control (P&C) In de P&C-cyclus wordt op een systematische manier inhoud gegeven aan het proces van richting geven (het besturen, plannen) en het op koers

De begrotings- en jaarplancyclus Cyclus planning en control (P&C) In de P&C-cyclus wordt op een systematische manier inhoud gegeven aan het proces van richting geven (het besturen, plannen) en het op koers

DOORSTAAT UW RISICOMANAGEMENT DE APK?

WHITEPAPER DOORSTAAT UW RISICOMANAGEMENT DE APK? DOOR M. HOOGERWERF, SENIOR BUSINESS CONS ULTANT Risicomanagement is tegenwoordig een belangrijk onderdeel van uw bedrijfsvoering. Dagelijks wordt er aandacht

WHITEPAPER DOORSTAAT UW RISICOMANAGEMENT DE APK? DOOR M. HOOGERWERF, SENIOR BUSINESS CONS ULTANT Risicomanagement is tegenwoordig een belangrijk onderdeel van uw bedrijfsvoering. Dagelijks wordt er aandacht

Controller Huisvesting

Profielschets Controller Huisvesting Centraal Orgaan opvang asielzoekers ERLY the consulting company Opdrachtgever: COA Datum: juni 2014 Adviseur: Lilian Vos Centraal Orgaan Opvang asielzoekers Het Centraal

Profielschets Controller Huisvesting Centraal Orgaan opvang asielzoekers ERLY the consulting company Opdrachtgever: COA Datum: juni 2014 Adviseur: Lilian Vos Centraal Orgaan Opvang asielzoekers Het Centraal

OPERATIONEEL RISKMANAGEMENT. Groningen, maart 2016 Wim Pauw

OPERATIONEEL RISKMANAGEMENT Groningen, maart 2016 Wim Pauw Risicomanagement Risicomanagement is steeds meer een actueel thema voor financiële beleidsbepalers, maar zij worstelen vaak met de bijbehorende

OPERATIONEEL RISKMANAGEMENT Groningen, maart 2016 Wim Pauw Risicomanagement Risicomanagement is steeds meer een actueel thema voor financiële beleidsbepalers, maar zij worstelen vaak met de bijbehorende

Toezichtkader Raad van Toezicht

Toezichtkader Raad van Toezicht 1 Toezichtkader Raad van Toezicht dr. Aletta Jacobs College De Raad van Toezicht houdt integraal toezicht, dat wil zeggen toezicht op alle aspecten van de stichting en de

Toezichtkader Raad van Toezicht 1 Toezichtkader Raad van Toezicht dr. Aletta Jacobs College De Raad van Toezicht houdt integraal toezicht, dat wil zeggen toezicht op alle aspecten van de stichting en de

Functieprofiel: Manager Functiecode: 0202

Functieprofiel: Manager Functiecode: 0202 Doel Zorgdragen voor de vorming van beleid voor de eigen functionele discipline, alsmede zorgdragen voor de organisatorische en personele aansturing van een of

Functieprofiel: Manager Functiecode: 0202 Doel Zorgdragen voor de vorming van beleid voor de eigen functionele discipline, alsmede zorgdragen voor de organisatorische en personele aansturing van een of

RISICOMANAGEMENT Sprengenland Wonen

1 RISICOMANAGEMENT Sprengenland Wonen Versie : 2013-001 Ingangsdatum : 1 december 2013 Vastgesteld door het bestuur : 7 november 2013 Goedgekeurd door de Raad van Commissarissen : 25 november 2013 2 INHOUDSOPGAVE

1 RISICOMANAGEMENT Sprengenland Wonen Versie : 2013-001 Ingangsdatum : 1 december 2013 Vastgesteld door het bestuur : 7 november 2013 Goedgekeurd door de Raad van Commissarissen : 25 november 2013 2 INHOUDSOPGAVE

Praktijkhandreiking 1119 Nadere toelichtingen in de controleverklaring 24 april 2012

Nadere toelichtingen in de controleverklaring 24 april 2012 Datum: 24 april 2012 Onderwerp: Van toepassing op: Status: Accountants die controleopdrachten uitvoeren Praktijkhandreiking Relevante regelgeving

Nadere toelichtingen in de controleverklaring 24 april 2012 Datum: 24 april 2012 Onderwerp: Van toepassing op: Status: Accountants die controleopdrachten uitvoeren Praktijkhandreiking Relevante regelgeving

Reglement bestuur Stichting Havensteder

Reglement bestuur Stichting Havensteder Dit reglement is krachtens artikel 7 lid 3 van de statuten door het bestuur van Stichting Havensteder vastgesteld op 6 september 2011, na goedkeuring door de raad

Reglement bestuur Stichting Havensteder Dit reglement is krachtens artikel 7 lid 3 van de statuten door het bestuur van Stichting Havensteder vastgesteld op 6 september 2011, na goedkeuring door de raad

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008.

Bestuursreglement Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008. Artikel 1 Status en inhoud van het reglement 1. Dit reglement is opgesteld

Bestuursreglement Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008. Artikel 1 Status en inhoud van het reglement 1. Dit reglement is opgesteld

RJ-Uiting 2014-3: ontwerp-richtlijn 400 Jaarverslag

RJ-Uiting 2014-3: ontwerp-richtlijn 400 Jaarverslag Ten geleide In de jaareditie 2013 van de Richtlijnen voor de jaarverslaggeving is hoofdstuk 400 Jaarverslag opgenomen met geringe aanpassingen in de

RJ-Uiting 2014-3: ontwerp-richtlijn 400 Jaarverslag Ten geleide In de jaareditie 2013 van de Richtlijnen voor de jaarverslaggeving is hoofdstuk 400 Jaarverslag opgenomen met geringe aanpassingen in de

beleidskader RISICOMANAGEMENT

beleidskader RISICOMANAGEMENT The biggest risk is not taking any risk... In a world that changing really quickly, the only strategy that is guaranteed to fail is not taking risks. Mark Zuckerberg, oprichter

beleidskader RISICOMANAGEMENT The biggest risk is not taking any risk... In a world that changing really quickly, the only strategy that is guaranteed to fail is not taking risks. Mark Zuckerberg, oprichter

Programma. Startvraag. Monitor maart 2014 22-5-2014

Inrichting financiële functie Klaar voor de start 19 mei 2014 Els Verschure (Infinite Financieel) Erik de Vries (DUO) Programma Introductie bemensing bedrijfsvoering Financieel management en beheer Wie

Inrichting financiële functie Klaar voor de start 19 mei 2014 Els Verschure (Infinite Financieel) Erik de Vries (DUO) Programma Introductie bemensing bedrijfsvoering Financieel management en beheer Wie

Strategisch Risicomanagement

Commitment without understanding is a liability Strategisch Risicomanagement Auteur Drs. Carla van der Weerdt RA Accent Organisatie Advies Effectief en efficiënt risicomanagement op bestuursniveau Risicomanagement

Commitment without understanding is a liability Strategisch Risicomanagement Auteur Drs. Carla van der Weerdt RA Accent Organisatie Advies Effectief en efficiënt risicomanagement op bestuursniveau Risicomanagement

RISICOMANAGEMENT PO VOS/ABB

RISICOMANAGEMENT PO VOS/ABB Reinier Goedhart Programma Inleiding risicomanagement Bepalen wegingsfactoren Bepalen risicoprofiel Toelichting instrument Evaluatie en afsluiting Risicomanagement Doel risicomanagement

RISICOMANAGEMENT PO VOS/ABB Reinier Goedhart Programma Inleiding risicomanagement Bepalen wegingsfactoren Bepalen risicoprofiel Toelichting instrument Evaluatie en afsluiting Risicomanagement Doel risicomanagement

LCOZ M2 Monitoring & handhaving. Cora Wielenga, 8 februari 2018

LCOZ M2 Monitoring & handhaving Cora Wielenga, 8 februari 2018 Programma Compliancecyclus: terugblik op CRM Compliancecyclus: Monitoring Compliancecyclus :Handhaving Casuïstiek Compliancecyclus Regels

LCOZ M2 Monitoring & handhaving Cora Wielenga, 8 februari 2018 Programma Compliancecyclus: terugblik op CRM Compliancecyclus: Monitoring Compliancecyclus :Handhaving Casuïstiek Compliancecyclus Regels

Reglement van de auditcommissie van Stadgenoot

Reglement van de auditcommissie van Stadgenoot Dit reglement is vastgesteld door de Raad van Commissarissen op 27 januari 2015. Artikel 1. Preambule a. Ter verduidelijking van en in aanvulling op statutair

Reglement van de auditcommissie van Stadgenoot Dit reglement is vastgesteld door de Raad van Commissarissen op 27 januari 2015. Artikel 1. Preambule a. Ter verduidelijking van en in aanvulling op statutair

Reglement Bestuur HOOFDSTUK 1 ALGEMEEN

Reglement Bestuur HOOFDSTUK 1 ALGEMEEN Artikel 1 - begrippen Bestuur : bestuur van de RPO zoals bedoeld in artikel 2.60b van de Mediawet; Bestuurder : lid en tevens voorzitter van het Bestuur; Raad van

Reglement Bestuur HOOFDSTUK 1 ALGEMEEN Artikel 1 - begrippen Bestuur : bestuur van de RPO zoals bedoeld in artikel 2.60b van de Mediawet; Bestuurder : lid en tevens voorzitter van het Bestuur; Raad van

Hoofd financiën en leerlingenadministratie

Hoofd financiën en leerlingenadministratie Elde College, standplaats locatie Schijndel Het Hoofd financiën en leerlingenadministratie coördineert en verricht werkzaamheden binnen de financiële en de leerlingenadministratie

Hoofd financiën en leerlingenadministratie Elde College, standplaats locatie Schijndel Het Hoofd financiën en leerlingenadministratie coördineert en verricht werkzaamheden binnen de financiële en de leerlingenadministratie

Meerwaarde Internal Audit functie. 16 maart 2017

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Bestuursreglement. Woningstichting Heteren

Bestuursreglement Woningstichting Heteren Status: Definitief, 11 februari 2014 Bestuursreglement Woningstichting Heteren 1 Doel en reikwijdte 1. Dit reglement is vastgesteld door het bestuur op 4 februari

Bestuursreglement Woningstichting Heteren Status: Definitief, 11 februari 2014 Bestuursreglement Woningstichting Heteren 1 Doel en reikwijdte 1. Dit reglement is vastgesteld door het bestuur op 4 februari

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

Profielschets. Manager Financiën. Omnivera GWZ. ERLY the consulting company Datum: februari 2016 Opdrachtgever: Omnivera GWZ

Profielschets Manager Financiën Omnivera GWZ ERLY the consulting company Datum: februari 2016 Opdrachtgever: Omnivera GWZ Adviseurs ERLY: drs. Lilian Vos Telefoonnummer: 035 543 00 88 Omnivera GWZ Omnivera

Profielschets Manager Financiën Omnivera GWZ ERLY the consulting company Datum: februari 2016 Opdrachtgever: Omnivera GWZ Adviseurs ERLY: drs. Lilian Vos Telefoonnummer: 035 543 00 88 Omnivera GWZ Omnivera

drs. Jaap Bergman RA vestigingsdirecteur Hartelijk welkom Onderwijs in zwaar weer

drs. Jaap Bergman RA vestigingsdirecteur Hartelijk welkom Onderwijs in zwaar weer Al in 2009 voortekenen daling kapitalisatiefactor 0,5 0,48 0,46 0,44 PO VO 0,42 0,4 0,38 2006 2007 2008 2009 Kapitalisatiefactor

drs. Jaap Bergman RA vestigingsdirecteur Hartelijk welkom Onderwijs in zwaar weer Al in 2009 voortekenen daling kapitalisatiefactor 0,5 0,48 0,46 0,44 PO VO 0,42 0,4 0,38 2006 2007 2008 2009 Kapitalisatiefactor

Generieke systeemeisen

Bijlage Generieke Systeem in kader van LAT-RB, versie 27 maart 2012 Generieke systeem NTA 8620 BRZO (VBS elementen) Arbowet Bevb / NTA 8000 OHSAS 18001 ISO 14001 Compliance competence checklist 1. Algemene

Bijlage Generieke Systeem in kader van LAT-RB, versie 27 maart 2012 Generieke systeem NTA 8620 BRZO (VBS elementen) Arbowet Bevb / NTA 8000 OHSAS 18001 ISO 14001 Compliance competence checklist 1. Algemene

Behandeld door drs. M. Bruinsma RA

r Stichting OPO Borger-Odoorn Hoofdstraat 32 9531 AG BORGER Datum 14 juni 2013 Behandeld door drs. M. Bruinsma RA Kenmerk 8095/MB/RA/GV CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur

r Stichting OPO Borger-Odoorn Hoofdstraat 32 9531 AG BORGER Datum 14 juni 2013 Behandeld door drs. M. Bruinsma RA Kenmerk 8095/MB/RA/GV CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur

Compliance risicoanalyse

Compliance risicoanalyse Leergang Compliance Professional 10 januari 2018 dr. mr. ir. Richard Hoff 1 2 3 4 Organisatie - een geheel van mensen en middelen dat bepaalde doelen wenst te bereiken doelen stellen

Compliance risicoanalyse Leergang Compliance Professional 10 januari 2018 dr. mr. ir. Richard Hoff 1 2 3 4 Organisatie - een geheel van mensen en middelen dat bepaalde doelen wenst te bereiken doelen stellen

ALGEMENE VERGADERING. Voorstel Instemmen met de nota Risicobeleid. Samenvatting

VERGA DERDAT UM SE CTO R/A FDEL ING 25 augustus 2009 SMO/Financiën ST UKDATUM NAAM ST ELLER 10 juni 2009 mw. S. Ploeger ALGEMENE VERGADERING AGENDAPUNT Voorstel Instemmen met de nota Risicobeleid. ONDERWERP

VERGA DERDAT UM SE CTO R/A FDEL ING 25 augustus 2009 SMO/Financiën ST UKDATUM NAAM ST ELLER 10 juni 2009 mw. S. Ploeger ALGEMENE VERGADERING AGENDAPUNT Voorstel Instemmen met de nota Risicobeleid. ONDERWERP

BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT

WHITEPAPER BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT RISICOMANAGEMENT IN BALANS Ondernemen betekent risico s nemen om de

WHITEPAPER BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT RISICOMANAGEMENT IN BALANS Ondernemen betekent risico s nemen om de

Achtergrond Informatieprotocol Stichting Bram Ridderkerk

Informatieprotocol Achtergrond Informatieprotocol Stichting Bram Ridderkerk De Zorgbrede Governancecode 2010 bepaalt dat de informatievoorziening van de Raad van Toezicht wordt vastgelegd in een Informatieprotocol.

Informatieprotocol Achtergrond Informatieprotocol Stichting Bram Ridderkerk De Zorgbrede Governancecode 2010 bepaalt dat de informatievoorziening van de Raad van Toezicht wordt vastgelegd in een Informatieprotocol.

/ IJssels. Intern controleplan Samenwerking

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Directiestatuut. Waterleidingmaatschappij Drenthe

Directiestatuut Waterleidingmaatschappij Drenthe Inhoud Directiestatuut van de NV Waterleidingmaatschappij Drenthe Artikel 1 Definities 3 Artikel 2 Inleiding 3 Artikel 3 Taken van de directie 3 Artikel

Directiestatuut Waterleidingmaatschappij Drenthe Inhoud Directiestatuut van de NV Waterleidingmaatschappij Drenthe Artikel 1 Definities 3 Artikel 2 Inleiding 3 Artikel 3 Taken van de directie 3 Artikel

Reglement van de Raad van Toezicht

Van de besluit gelet op richtlijn 23 van de Code Goed Onderwijsbestuur VO d.d. 4 juni 2015 en artikel 11 lid 4 van de statuten van de stichting tot vaststelling van het onderstaande Reglement van de Raad

Van de besluit gelet op richtlijn 23 van de Code Goed Onderwijsbestuur VO d.d. 4 juni 2015 en artikel 11 lid 4 van de statuten van de stichting tot vaststelling van het onderstaande Reglement van de Raad

Toezichtskader SBO De Vlieger

Toezichtskader SBO De Vlieger 12 april 2017 Op 1 augustus 2015 is stichting De Vlieger opgericht; sindsdien functioneert SBO De Vlieger als een zelfstandige school met een eigen directeur-bestuurder en

Toezichtskader SBO De Vlieger 12 april 2017 Op 1 augustus 2015 is stichting De Vlieger opgericht; sindsdien functioneert SBO De Vlieger als een zelfstandige school met een eigen directeur-bestuurder en

toepassing zijn op grond van de wet en/of de statuten van de stichting.

BESTUURSREGLEMENT STICHTING VOLKSHUISVESTINGSGROEP WOONCOMPAGNIE, Dit reglement is vastgesteld door het bestuur van Wooncompagnie op 27 augustus 2014 en goedgekeurd door de raad van commissarissen op.

BESTUURSREGLEMENT STICHTING VOLKSHUISVESTINGSGROEP WOONCOMPAGNIE, Dit reglement is vastgesteld door het bestuur van Wooncompagnie op 27 augustus 2014 en goedgekeurd door de raad van commissarissen op.

AVS-Congres. Leiders voor de toekomst

AVS-Congres Leiders voor de toekomst pening 14 maart 2014 Gedeeld leiderschap 2 Voorstellen albertoboon@bmc.nl 14 maart 2014 Gedeeld leiderschap 3 erantwoordelijkheid 14 maart 2014 Gedeeld leiderschap

AVS-Congres Leiders voor de toekomst pening 14 maart 2014 Gedeeld leiderschap 2 Voorstellen albertoboon@bmc.nl 14 maart 2014 Gedeeld leiderschap 3 erantwoordelijkheid 14 maart 2014 Gedeeld leiderschap

Concept Praktijkhandreiking 1119 Nadere toelichtingen in de goedkeurende controleverklaring

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Nota Risicomanagement en Weerstandsvermogen

Nota Risicomanagement en Weerstandsvermogen 2013 Financial control 17 december 2012 Nota Risicomanagement en Weerstandsvermogen Pagina 2 Inhoudsopgave 1 Samenvatting... 5 2 Aanleiding... 6 3 Inleiding...

Nota Risicomanagement en Weerstandsvermogen 2013 Financial control 17 december 2012 Nota Risicomanagement en Weerstandsvermogen Pagina 2 Inhoudsopgave 1 Samenvatting... 5 2 Aanleiding... 6 3 Inleiding...

Reglement intern toezicht

Reglement intern toezicht De raad van toezicht van de Stichting Scala College en Coenecoop College besluit gelet op richtlijn 23 van de Code Goed Onderwijsbestuur VO d.d. 4 juni 2015 en artikel 2 lid 1

Reglement intern toezicht De raad van toezicht van de Stichting Scala College en Coenecoop College besluit gelet op richtlijn 23 van de Code Goed Onderwijsbestuur VO d.d. 4 juni 2015 en artikel 2 lid 1

Risicomanagement voor het MKB. Remko Renes Ruud Snoeker

Risicomanagement voor het MKB Remko Renes Ruud Snoeker Agenda 1. Introductie risico-dialoog 2. Voorbereiding & risico-gesprek 3. Rapporteren & afstemming 4. Uitvoering & evaluatie De aanpak bestaat uit

Risicomanagement voor het MKB Remko Renes Ruud Snoeker Agenda 1. Introductie risico-dialoog 2. Voorbereiding & risico-gesprek 3. Rapporteren & afstemming 4. Uitvoering & evaluatie De aanpak bestaat uit

NOTA WEERSTANDSVERMOGEN EN RISICOBEHEERSING 2017

GEMEENTEBLAD Officiële uitgave van de gemeente Nieuwkoop Nr. 115712 6 juli 2017 NOTA WEERSTANDSVERMOGEN EN RISICOBEHEERSING 2017 Gemeente Nieuwkoop Afdeling Bedrijfsvoering April 2017 1. Inleiding Wettelijke

GEMEENTEBLAD Officiële uitgave van de gemeente Nieuwkoop Nr. 115712 6 juli 2017 NOTA WEERSTANDSVERMOGEN EN RISICOBEHEERSING 2017 Gemeente Nieuwkoop Afdeling Bedrijfsvoering April 2017 1. Inleiding Wettelijke

het bevorderen van de kwaliteit van DVN, door realisering van de doelen van DVN, juiste besteding van middelen en efficiënte bedrijfsvoering;

Code Goed Bestuur DVN vastgesteld in de Ledenraad van 6 oktober 2012 Vooraf DVN heeft een aantal kernwaarden vastgelegd rondom de houding, gedragingen en cultuur van de vereniging DVN. Deze zijn uitgewerkt

Code Goed Bestuur DVN vastgesteld in de Ledenraad van 6 oktober 2012 Vooraf DVN heeft een aantal kernwaarden vastgelegd rondom de houding, gedragingen en cultuur van de vereniging DVN. Deze zijn uitgewerkt

(financiële) verantwoording passend onderwijs

verantwoording passend onderwijs") (financiële) verantwoording passend onderwijs Conferentie Naoberschap - Meesterschap, vrijdag 10 oktober 2014 Start with why? Waarom is verantwoording van belang? Hoe geef ik handen en voeten aan verantwoording?

(financiële) verantwoording passend onderwijs Conferentie Naoberschap - Meesterschap, vrijdag 10 oktober 2014 Start with why? Waarom is verantwoording van belang? Hoe geef ik handen en voeten aan verantwoording?

HOOFDSTUK 4: ROL EN VERANTWOORDELIJKHEDEN VAN DE AUDITCOMMISSIE

4. Rol en verantwoordelijkheden 1 HOOFDSTUK 4: ROL EN VERANTWOORDELIJKHEDEN VAN DE AUDITCOMMISSIE De belangrijkste taak van de auditcommissie is enerzijds het bewaken van de kwaliteit van de financiële

4. Rol en verantwoordelijkheden 1 HOOFDSTUK 4: ROL EN VERANTWOORDELIJKHEDEN VAN DE AUDITCOMMISSIE De belangrijkste taak van de auditcommissie is enerzijds het bewaken van de kwaliteit van de financiële

Toezichtkader Raad van Commissarissen. Stichting Woningcorporatie Plicht Getrouw. Identificatie:

Toezichtkader Raad van Commissarissen Stichting Woningcorporatie Plicht Getrouw Identificatie: Versie: februari 2019 Vastgesteld in vergadering RvC d.d.: 18 februari 2019 Gecommuniceerd met Bestuur: februari

Toezichtkader Raad van Commissarissen Stichting Woningcorporatie Plicht Getrouw Identificatie: Versie: februari 2019 Vastgesteld in vergadering RvC d.d.: 18 februari 2019 Gecommuniceerd met Bestuur: februari

A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

!" # $ % "!&' # ( # " &" & 0112!! $ % &)0113 # & #& & 4! & %!#( & #

0113 # & #& & 4! & %!#( & #") !" # $ "!' # ( # " " )*!+, -!+./)* 0112!! $ )0113 # # 4! #" 56 # ( # #'7!#( # '7 ( 8 # 9 8 * # # #" " (! ! " #! ( 9! (! " (! 4 : " ( ; " $ " " # : 9!# " #"! " # ( " 8 + 0 7 ( + ; + < : + 2 8 + 3 9 0 +

!" # $ "!' # ( # " " )*!+, -!+./)* 0112!! $ )0113 # # 4! #" 56 # ( # #'7!#( # '7 ( 8 # 9 8 * # # #" " (! ! " #! ( 9! (! " (! 4 : " ( ; " $ " " # : 9!# " #"! " # ( " 8 + 0 7 ( + ; + < : + 2 8 + 3 9 0 +

Raamwerk Risicomanagement

Raamwerk Risicomanagement Op basis van het Enterprise Risk Management van COSO heeft Olde Bijvank advies in samenwerking met Quintis een raamwerk voor risicomanagement ontwikkeld. Specifiek voor Nederlandse

Raamwerk Risicomanagement Op basis van het Enterprise Risk Management van COSO heeft Olde Bijvank advies in samenwerking met Quintis een raamwerk voor risicomanagement ontwikkeld. Specifiek voor Nederlandse

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

Controller controller verdedigingslinie controller procesrisico s verdedigingslinie 1a procesbeheersing verdedigingslinie 1b Risicomanagement taken

Controller De controller maakt deel uit van de tweede verdedigingslinie (staffunctie). De controller is vanuit deze rol betrokken bij het monitoren van de beheersing van de procesrisico s door de operationele

Controller De controller maakt deel uit van de tweede verdedigingslinie (staffunctie). De controller is vanuit deze rol betrokken bij het monitoren van de beheersing van de procesrisico s door de operationele

1. Verschillende invalshoeken

GITP Follow the Money Geertebolwerk 1 3511 XA in Utrecht 15.15 16.30 u Vergroot de OR-invloed op de financiële beleidscyclus? 23 juni 2014 drs. ing. Rob Latten MBA Rob.Latten@GITP.NL GITP Wilhelminapark

GITP Follow the Money Geertebolwerk 1 3511 XA in Utrecht 15.15 16.30 u Vergroot de OR-invloed op de financiële beleidscyclus? 23 juni 2014 drs. ing. Rob Latten MBA Rob.Latten@GITP.NL GITP Wilhelminapark

INGETROKKEN PER 6 DECEMBER 2016

Dit document maakt gebruik van bladwijzers NBA-handreiking 1119 Nadere toelichting in de controleverklaring 24 april 2012 NBA-handreiking 1119 NBA-handreiking 1119: Van toepassing op: Accountants die controle-opdrachten

Dit document maakt gebruik van bladwijzers NBA-handreiking 1119 Nadere toelichting in de controleverklaring 24 april 2012 NBA-handreiking 1119 NBA-handreiking 1119: Van toepassing op: Accountants die controle-opdrachten

De onafhankelijke controlfunctie, gepositioneerd in de Three Lines of Defence

Welkom De onafhankelijke controlfunctie, gepositioneerd in de Three Lines of Defence 2 De onafhankelijke controlfunctie, gepositioneerd in de Three Lines of Defence 3 Vraagstelling referaat Onderzoeksvraag:

Welkom De onafhankelijke controlfunctie, gepositioneerd in de Three Lines of Defence 2 De onafhankelijke controlfunctie, gepositioneerd in de Three Lines of Defence 3 Vraagstelling referaat Onderzoeksvraag:

Risicomanagement en weerstandsvermogen. 1. Inleiding

Risicomanagement en weerstandsvermogen 1. Inleiding Met deze nota wordt het beleid op gebied van risicomanagement en de spelregels voor de uitvoering vastgelegd, in het bijzonder waar het financiële risico

Risicomanagement en weerstandsvermogen 1. Inleiding Met deze nota wordt het beleid op gebied van risicomanagement en de spelregels voor de uitvoering vastgelegd, in het bijzonder waar het financiële risico

Inleiding 11 DEEL 1 BESCHRIJVING VAN DE RISICO S 23

Inhoud Inleiding 11 Risicomanagement, een selectie van toepassingen in ondernemingsbestuur 13 Theorie? 15 Bekende toepassingen 17 Risicomanagement in de financiële sector 18 Risico s in verband met ondernemingsbestuur

Inhoud Inleiding 11 Risicomanagement, een selectie van toepassingen in ondernemingsbestuur 13 Theorie? 15 Bekende toepassingen 17 Risicomanagement in de financiële sector 18 Risico s in verband met ondernemingsbestuur

Verantwoording van financiën in het primair onderwijs. Een handreiking

Verantwoording van financiën in het primair onderwijs Een handreiking Voorwoord In de Haagse politieke arena spreekt men met regelmaat over de financiële situatie in het onderwijs. Vanuit verschillende

Verantwoording van financiën in het primair onderwijs Een handreiking Voorwoord In de Haagse politieke arena spreekt men met regelmaat over de financiële situatie in het onderwijs. Vanuit verschillende

BETERE INTERNE BEHEERSING DANKZIJ INTEGRAAL RISICOMODEL

26 BETERE INTERNE BEHEERSING DANKZIJ INTEGRAAL RISICOMODEL De invoering van een geïntegreerd risicomodel leidde tot versterking van de interne beheersing bij Kempen & Co. Een risicomodel waarin risk, compliance

26 BETERE INTERNE BEHEERSING DANKZIJ INTEGRAAL RISICOMODEL De invoering van een geïntegreerd risicomodel leidde tot versterking van de interne beheersing bij Kempen & Co. Een risicomodel waarin risk, compliance

Doel Samenstelling en vergaderingen Taken en bevoegdheden Rapportage aan de RvC Diversen Herzieningstermijn...

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

Doel... 3 Samenstelling en vergaderingen... 3 Taken en bevoegdheden... 4 Rapportage aan de RvC... 4 Diversen... 5 Herzieningstermijn... 5 Doel De Risicocommissie is een permanente commissie van de RvC.

Risicomanagementbeleid Gemeente Medemblik IO

Risicomanagementbeleid 2015-2018 Gemeente Medemblik IO-14-18168 Inhoudsopgave Inleiding... 3 1. Wat is Risicomanagement?... 4 1.1 Risico...4 1.2 Risicomanagement...4 1.3 Risicoprofiel...4 2. Doelstellingen

Risicomanagementbeleid 2015-2018 Gemeente Medemblik IO-14-18168 Inhoudsopgave Inleiding... 3 1. Wat is Risicomanagement?... 4 1.1 Risico...4 1.2 Risicomanagement...4 1.3 Risicoprofiel...4 2. Doelstellingen

Programma uur Introductie door de dagvoorzitter

Programma 14.30-14.35 uur Introductie door de dagvoorzitter 14.35-15.10 uur Prof. Mr. Gerard van Solinge Risico-management: taak, verantwoordelijkheid en aansprakelijkheid 15.10-15.45 uur Drs. Geomaly

Programma 14.30-14.35 uur Introductie door de dagvoorzitter 14.35-15.10 uur Prof. Mr. Gerard van Solinge Risico-management: taak, verantwoordelijkheid en aansprakelijkheid 15.10-15.45 uur Drs. Geomaly