Inspiratiedag. Workshop 1: Risicogestuurde interne controle. 15 september 2016

|

|

|

- Wouter Driessen

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016

2 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing beheerst 2

3 Voorstellen Hendrik Damen Edwin van de Pol 3

4 Inleiding

5 Continue ontwikkeling publiek domein omgevingsontwikkelingen effect op de bedrijfsvoering publiek private samenwerking Burger centraal Effectiever / efficienter samenwerken 5

6 Doelstellingen Interactieve presentatie, discussie aan de hand van de praktijk over: - De relatie tussen doelstellingen, risico s en managementvraagstukken - Operationele controles, kwaliteitscontroles en verbijzonderde interne controle - De relatie met de accountantscontrole en COS 610 6

7 Risicomanagement

8 Wat is de definitie van risico? 8

9 Een risico is: Een gebeurtenis die het behalen van doelstellingen van de organisatie in de weg staat. Het risico is afhankelijk van: De kans dat het zich voordoet De impact dat dit heeft 9

10 Wat is risicomanagement? 10

11 Risicomanagement is niet meer dan: Benoemen van risico s Bewust worden van kans en impact Treffen van (beheers)maatregelen 11

12 Beheersmaatregelen hoog OVERDRAGEN te monitoren risico's verzekeren VOORKOMEN specifieke maatregelen in de bedrijfsvoering elimineren IMPACT laag bewustwording risico-tolerantie ACCEPTEREN beheersmaatregelen routinematige controles inde processen MITIGEREN laag KANS VAN VOORDOEN hoog 12

13 Interne beheersing

14 Wat verstaan we onder interne controle? En is dat hetzelfde als interne beheersing? 14

15 Interne controle / interne beheersing Interne beheersing Stelsel van activiteiten gericht op de organisatiebrede realisatie van alle doelstellingen. Richt zich op bijv. politieke doelstellingen, burgertevredenheid, veiligheid maar ook op financiële performance Interne controle Activiteit binnen de interne beheersing die (primair) is gericht op de betrouwbaarheid van een bepaald bedrijfsproces Richt zich bijv. op rechtmatigheid en getrouwheid 15

16 Van controle naar beheersing Financiële processen Bedrijfsprocessen Controle/verantwoording Control/ beheersing Manager/ bestuur Certificerend accountant Klantgerichtheid Doelmatigheid Juistheid Volledigheid Flexibiliteit J R V Korte doorlooptijd Rechtmatigheid Leverbetrouwbaarheid 16

17 Ontwikkeling die we doormaken Verleden Heden Integrale controle Gegevensgericht controleren Organisatiegericht controleren Big data controle Toekomst Intern beheersen - collegeverklaring 17

18 Wat zijn de ingrediënten voor een intern control(e)plan? 18

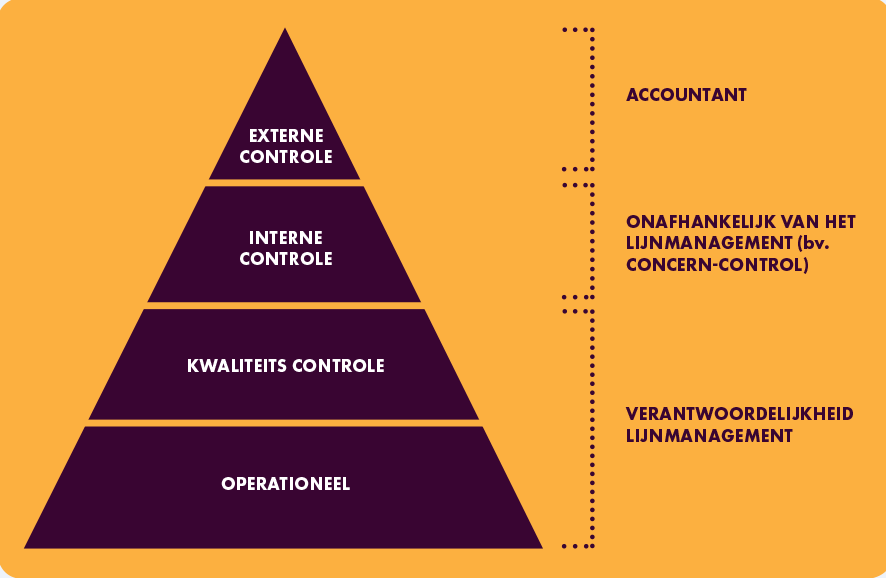

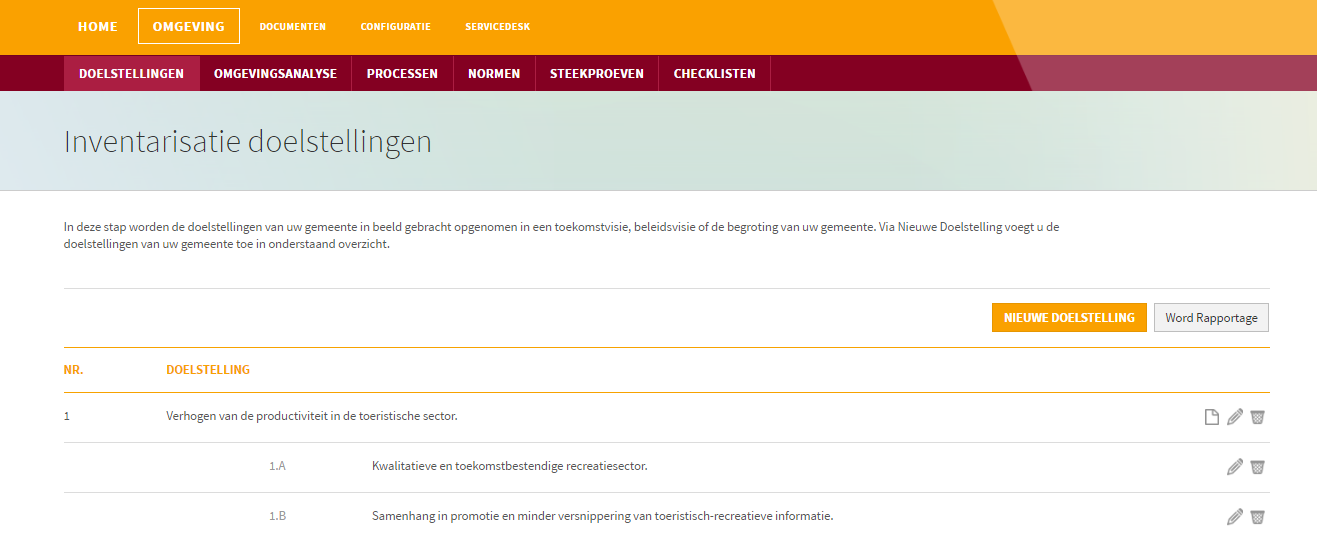

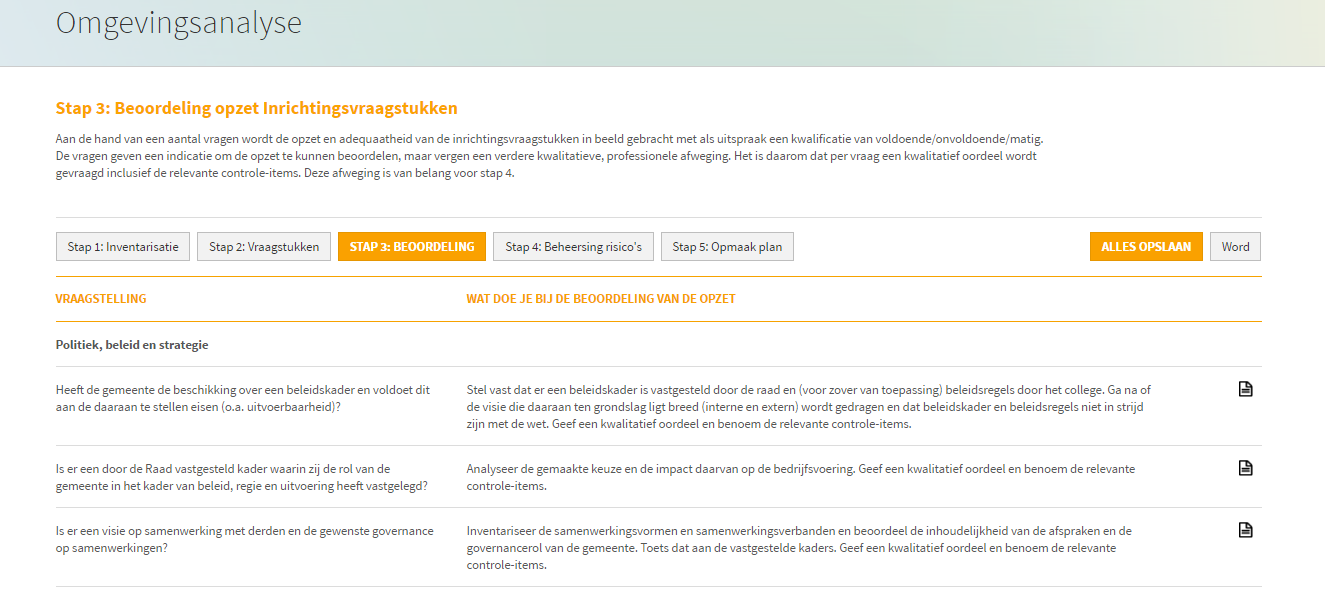

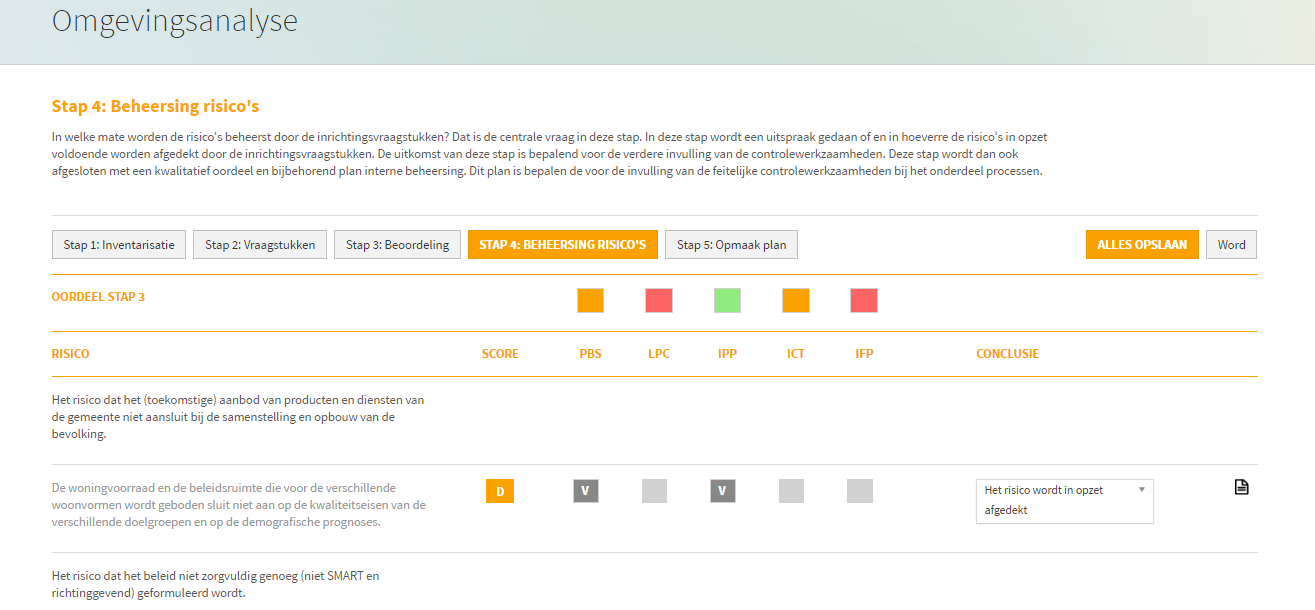

19 Stappenplan DOELEN RISICO S ORGANISATIE CONTROLE EVALUATIE Zicht op de te realiseren doelstellingen: Doelstellingen vanuit de wet (grotendeels voorgedefinieerd) Doelstellingen vanuit het gemeentelijk beleid Zicht op risico s die het behalen van de doelstellingen in de weg staan: Omgevings- dan wel externe risico s Interne risico s Strategie en beleid HRM Primair proces ICT Planning & Control Twee doelstellingen: Functioneert de organisatie als zodanig Voldoet de uitkomst aan de (rechtmatigheids)eisen Evaluatie en rapportage: Oordeel over de te controleren massa Advies omtrent verbetermogelijkheden Doel: zicht krijgen of en in hoeverre de organisatie in opzet goed is voorbereid op haar taken 19

20 Aandachtspunten Logisch stappenplan, idealiter volgordelijk uit te voeren De aard en omvang van de controlewerkzaamheden is in sterke mate afhankelijk van de uitkomst van de eerste drie stappen Controle begint aan de voorkant, dus met het inzichtelijk maken van doelstellingen en een risico-analyse 20

21 21

22 Wat is het verschil tussen operationele controle / kwaliteitscontrole enerzijds en interne controle anderzijds? 22

23 23

24 Operationele controle en kwaliteitscontrole - Uitgangspunt alle handelingen goed - In het bedrijfsproces moet dat geborgd zijn Interne controle - Uitgangspunt bedrijfsproces waarborgt dat alle handelingen goed zijn - Vaststellen dat het bedrijfsproces gewerkt heeft 24

25 Proces- en kwaliteitscontrole Kenmerken: Primair ten behoeve van en namens het lijnmanagement Cruciaal voor de interne beheersing Omdat niet voldaan wordt aan de eisen van een interne auditfunctie kan de accountant geen gebruik maken van de verrichte werkzaamheden Wel houdt de accountant in de risicoanalyse rekening met de interne proces- en kwaliteitscontroles 25

26 Externe controle Interne Controle Kwaliteitscontrole Operationeel Raad B&W Management Uitvoering 26

27 Governance Kaders stellen Planvorming Raad Toezicht houden College Besturen en beheersen Uitvoering Verantwoording Verantwoording afleggen Uitvoering 27

28 Relatie met de externe accountant

29 Waarom is de controledruk van de accountant toegenomen in de afgelopen 2 jaar? 29

30 Ontwikkeling accountantscontrole Druk op de accountants is toegenomen (toezicht AFM) De beroepsgroep heeft hierop gereageerd Gemeenten (wettelijk controleplichtig) en ook GR en (niet wettelijk controleplichtig) merken dit door meer / intensievere controle 30

31 COS

32 Van Interne Controle naar Beheersing Beheerst

33 Dynamisering publieke omgeving Interne controle wordt interne beheersing Druk op verantwoording neemt toe Invoering van de collegeverklaring 33

34 Wat is nodig om de omschakeling van interne controle naar beheersing beheerst te maken? 34

35 Van interne controle Statisch ingestoken, gericht op de bedrijfsprocessen Inrichting van de bedrijfsprocessen staat centraal, controle gericht op de betrouwbaarheid daarvan Risico-analyse is (veelal) beperkt tot rechtmatigheid / doelmatigheid Naar beheersing beheerst Dynamiseren, inrichten naar organisatiedoelstellingen Realisatie van organisatiedoelstellingen staat centraal, inrichting van de processen volgt daaruit Risico-analyse gericht op het niet realiseren van de organisatiedoelstellingen, dit is veel breder 35

36 Van Checkpoint IC naar Beheersing Beheerst 36

37 Vragen Opmerkingen Afsluiting

38 Bijlage: Screenshots

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 48

49 49

50 50

51 51

Inspiratiedag. Workshop 2: Interne controle in het Sociaal Domein. 15 september 2016

Inspiratiedag Workshop 2: Interne controle in het Sociaal Domein 15 september 2016 Programma Voorstellen en verwachtingen Interne beheersing en interne controle Relatie met de externe accountant Belangrijkste

Inspiratiedag Workshop 2: Interne controle in het Sociaal Domein 15 september 2016 Programma Voorstellen en verwachtingen Interne beheersing en interne controle Relatie met de externe accountant Belangrijkste

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

Beheersing beheerst. Over risicogestuurde interne controle in het sociale domein

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

/ IJssels. Intern controleplan Samenwerking

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Voorstel aan college van Burgemeester en Wethouders

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Clientserviceplan 2009 Gemeente Doetinchem

Clientserviceplan 2009 Gemeen Inhoud 1. Inleiding 1 2. Opdracht 1 2.1 Opdrachtomschrijving 1 2.2 Materialiteit en tolerantie 2 2.3 Fraude 3 3. Interim-controle 3 3.1 Inleiding 3 3.2 Algemene pijlers 4

Clientserviceplan 2009 Gemeen Inhoud 1. Inleiding 1 2. Opdracht 1 2.1 Opdrachtomschrijving 1 2.2 Materialiteit en tolerantie 2 2.3 Fraude 3 3. Interim-controle 3 3.1 Inleiding 3 3.2 Algemene pijlers 4

Gemeente Doetinchem. Clientserviceplan voor het boekjaar 2013

Clientserviceplan voor het boekjaar 2013 oktober 2013 Inhoud 1. Inleiding 4 2. Controleopdracht 4 2.1 Opdracht 4 2.2 Materialiteit en tolerantie 5 2.3 Fraude 6 3. Planning 6 3.1 Inleiding 6 3.2 Algemene

Clientserviceplan voor het boekjaar 2013 oktober 2013 Inhoud 1. Inleiding 4 2. Controleopdracht 4 2.1 Opdracht 4 2.2 Materialiteit en tolerantie 5 2.3 Fraude 6 3. Planning 6 3.1 Inleiding 6 3.2 Algemene

Meer inzicht, betere besluiten

RECHTMATIGHEIDS- VERKLARING SAMENWERKINGS- VERBANDEN Meer inzicht, betere besluiten De meest complete en gebruiksvriendelijke online applicatie voor interne beheersing. Elke publieke organisatie wil in

RECHTMATIGHEIDS- VERKLARING SAMENWERKINGS- VERBANDEN Meer inzicht, betere besluiten De meest complete en gebruiksvriendelijke online applicatie voor interne beheersing. Elke publieke organisatie wil in

Intern controleplan gemeente Venray. Boekjaar 2011

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Interne beheersing en Vernieuwing accountantscontrole. Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE

Interne beheersing en Vernieuwing accountantscontrole Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE Inhoud en achtergrond In Control zijn op basis presentatie 4 December Scenario

Interne beheersing en Vernieuwing accountantscontrole Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE Inhoud en achtergrond In Control zijn op basis presentatie 4 December Scenario

Auditing CONTROLEPLAN 2019

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

OPERATIONEEL RISKMANAGEMENT. Groningen, maart 2016 Wim Pauw

OPERATIONEEL RISKMANAGEMENT Groningen, maart 2016 Wim Pauw Risicomanagement Risicomanagement is steeds meer een actueel thema voor financiële beleidsbepalers, maar zij worstelen vaak met de bijbehorende

OPERATIONEEL RISKMANAGEMENT Groningen, maart 2016 Wim Pauw Risicomanagement Risicomanagement is steeds meer een actueel thema voor financiële beleidsbepalers, maar zij worstelen vaak met de bijbehorende

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015 Kennismaking Afspraken Ontwikkeling Aandachtspunten donderdag 25 juni 2015 2014 BDO Voorstel voor agenda Agenda is een verkorte versie van het

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015 Kennismaking Afspraken Ontwikkeling Aandachtspunten donderdag 25 juni 2015 2014 BDO Voorstel voor agenda Agenda is een verkorte versie van het

Beheersing doelstellingen Omwille van de transparantie houdt u de vinger aan de pols via aanvullende onderzoeken in de vorm van

Kwaliteitscontrolesysteem voor het publieke domein Als publieke organisatie is het bereiken van (beleids) doelstellingen cruciaal. Uiteraard zijn er risico s waar u rekening mee moet houden. Die heeft

Kwaliteitscontrolesysteem voor het publieke domein Als publieke organisatie is het bereiken van (beleids) doelstellingen cruciaal. Uiteraard zijn er risico s waar u rekening mee moet houden. Die heeft

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid.

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid. SBOV workshop Mark Vandersmissen, manager-auditor Interne Audit 31 januari 2005 1 Opbouw presentatie Situering

Leren uit het buitenland Risicomanagement en interne audit bij de Nederlandse Rijksoverheid. SBOV workshop Mark Vandersmissen, manager-auditor Interne Audit 31 januari 2005 1 Opbouw presentatie Situering

Balanced Scorecard. Een introductie. Algemene informatie voor medewerkers van: SYSQA B.V.

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Programma van eisen voor de Europese aanbesteding van Accountancydiensten.

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Risicomanagement en Weerstandsvermogen

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

DOORSTAAT UW RISICOMANAGEMENT DE APK?

WHITEPAPER DOORSTAAT UW RISICOMANAGEMENT DE APK? DOOR M. HOOGERWERF, SENIOR BUSINESS CONS ULTANT Risicomanagement is tegenwoordig een belangrijk onderdeel van uw bedrijfsvoering. Dagelijks wordt er aandacht

WHITEPAPER DOORSTAAT UW RISICOMANAGEMENT DE APK? DOOR M. HOOGERWERF, SENIOR BUSINESS CONS ULTANT Risicomanagement is tegenwoordig een belangrijk onderdeel van uw bedrijfsvoering. Dagelijks wordt er aandacht

Kennismakings- informatiebijeenkomst gemeente Utrecht (nieuwe) raadsleden Raadsleden centraal Goede raad voor een sterke gemeenteraad

raadsleden Raadsleden centraal Goede raad voor een sterke gemeenteraad") Kennismakings- informatiebijeenkomst gemeente Utrecht (nieuwe) raadsleden Raadsleden centraal Goede raad voor een sterke gemeenteraad 10 juni 2014 Gemeente Utrecht Agenda 1. Wie is de gemeentelijke accountant?

Kennismakings- informatiebijeenkomst gemeente Utrecht (nieuwe) raadsleden Raadsleden centraal Goede raad voor een sterke gemeenteraad 10 juni 2014 Gemeente Utrecht Agenda 1. Wie is de gemeentelijke accountant?

Samen onderweg naar een Rechtmatigheidsverantwoording of een In Control Statement (ICS

Samen onderweg naar een Rechtmatigheidsverantwoording of een In Control Statement (ICS 1 voorstellen Hilko de Boer Organiseren van kennis- en inspiratiedagen seminars, workshops, brainstorms, teambuilding

Samen onderweg naar een Rechtmatigheidsverantwoording of een In Control Statement (ICS 1 voorstellen Hilko de Boer Organiseren van kennis- en inspiratiedagen seminars, workshops, brainstorms, teambuilding

Risico s in beeld. Wat nu? Door Ilona Hoving 1

Risico s in beeld. Wat nu? 29-9-2015 Door Ilona Hoving 1 Even voorstellen Ilona Hoving 29-9-2015 Door Ilona Hoving 2 Wat gaan we DOEN? Korte introductie op thema Aan de slag met risico s Hoe waardeer je

Risico s in beeld. Wat nu? 29-9-2015 Door Ilona Hoving 1 Even voorstellen Ilona Hoving 29-9-2015 Door Ilona Hoving 2 Wat gaan we DOEN? Korte introductie op thema Aan de slag met risico s Hoe waardeer je

Algemene toelichting Intern controleplan 2012

Algemene toelichting Intern controleplan 2012 Inhoudsopgave: 1. Algemeen 3 2. Uitgangspunten interne controleplan 2012 3 2.1 Waarom een intern controleplan? 3 2.2 Controleaanpak 3 2.3 Uitvoering van de

Algemene toelichting Intern controleplan 2012 Inhoudsopgave: 1. Algemeen 3 2. Uitgangspunten interne controleplan 2012 3 2.1 Waarom een intern controleplan? 3 2.2 Controleaanpak 3 2.3 Uitvoering van de

SiSa cursus 2013. Gemeente en accountant. 21 november 2013

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

SEMINAR PRAKTISCH RISICOMANAGEMENT d.d. 1 juni 2010 in De Meern

SEMINAR PRAKTISCH RISICOMANAGEMENT d.d. 1 juni 2010 in De Meern Programma 13.30 uur Opening 13.40 uur Risicomanagement in het onderwijs door Marien Rozendaal RA 14.30 uur Pauze 15.00 uur Risicomanagement

SEMINAR PRAKTISCH RISICOMANAGEMENT d.d. 1 juni 2010 in De Meern Programma 13.30 uur Opening 13.40 uur Risicomanagement in het onderwijs door Marien Rozendaal RA 14.30 uur Pauze 15.00 uur Risicomanagement

NOTITIE RECHTMATIGHEID

NOTITIE RECHTMATIGHEID blad 1 van 7 1. Inleiding Het Dagelijks Bestuur van de GR RDWI is verplicht (conform de artikelen 212, 213 en 213A van de gemeentewet) zorg te dragen voor de interne toetsing van

NOTITIE RECHTMATIGHEID blad 1 van 7 1. Inleiding Het Dagelijks Bestuur van de GR RDWI is verplicht (conform de artikelen 212, 213 en 213A van de gemeentewet) zorg te dragen voor de interne toetsing van

MEMO AAN DE GEMEENTERAAD

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

Kwaliteitsmanagement: instrument voor de bedrijfsvoering

Kwaliteitsmanagement: instrument voor de bedrijfsvoering 1. Continu proces van verbetering Binnen UW-Samenwerking is tot nu toe de cirkel vooral voor de individuele medewerk(st)er toegepast. De medewerk(st)er

Kwaliteitsmanagement: instrument voor de bedrijfsvoering 1. Continu proces van verbetering Binnen UW-Samenwerking is tot nu toe de cirkel vooral voor de individuele medewerk(st)er toegepast. De medewerk(st)er

Controlplan Gemeente Etten-Leur

Controlplan Gemeente Etten-Leur Inhoud Inleiding... 3 Leeswijzer... 3 Deel 1 Controlplan... 4 1.1 Missie... 5 1.2 Doorontwikkeling control... 6 1.3 De controlkaart... 6 Deel 2 Uitvoeringsprogramma... 8

Controlplan Gemeente Etten-Leur Inhoud Inleiding... 3 Leeswijzer... 3 Deel 1 Controlplan... 4 1.1 Missie... 5 1.2 Doorontwikkeling control... 6 1.3 De controlkaart... 6 Deel 2 Uitvoeringsprogramma... 8

Bijlage bij raadsvoorstel nr Nota Risicomanagement & Weerstandsvermogen

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

Rechtmatigheidsverantwoording

Rechtmatigheidsverantwoording Regiodagen Jan van der Bij (BZK) Opzet presentatie Deel 1: Overzicht Rechtmatigheidsverantwoording Wat is het? Waarom wordt het ingevoerd? Hoe ziet de planning eruit? Een

Rechtmatigheidsverantwoording Regiodagen Jan van der Bij (BZK) Opzet presentatie Deel 1: Overzicht Rechtmatigheidsverantwoording Wat is het? Waarom wordt het ingevoerd? Hoe ziet de planning eruit? Een

Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

De notitie verantwoording Wet Werk en Bijstand 2004 geeft hiervoor de kaders weer.

Voorstel aan de Raad Datum raadsvergadering / Nummer raadsvoorstel 9 juni 2004 / 102/2004 Onderwerp Notitie verantwoording Wet Werk en Bijstand 2004 Programma / Programmanummer Inkomen / 3230 Portefeuillehouder

Voorstel aan de Raad Datum raadsvergadering / Nummer raadsvoorstel 9 juni 2004 / 102/2004 Onderwerp Notitie verantwoording Wet Werk en Bijstand 2004 Programma / Programmanummer Inkomen / 3230 Portefeuillehouder

SAP Risk-Control Model. Inzicht in financiële risico s vanuit uw SAP processen

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

Natuurlijk vernieuwend*

Natuurlijk vernieuwend* Provincie Noord-Brabant Client Service Plan 2008 Augustus 2008 *connectedthinking Inhoud Inleiding Opdracht Evaluatie Teamopbouw Onze controle Controleaanpak Samenwerking interne

Natuurlijk vernieuwend* Provincie Noord-Brabant Client Service Plan 2008 Augustus 2008 *connectedthinking Inhoud Inleiding Opdracht Evaluatie Teamopbouw Onze controle Controleaanpak Samenwerking interne

Cloud Computing, een inleiding. ICT Accountancy & Financials congres 2013: Cloud computing en efactureren. Jan Pasmooij RA RE RO: jan@pasmooijce.

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Plan van aanpak accountantscontrole 2014 gemeente Alblasserdam. Rein-Aart van Vugt Chantal Wemmerus

Plan van aanpak accountantscontrole 2014 gemeente Alblasserdam Rein-Aart van Vugt Chantal Wemmerus 28 oktober 2014 Controleproces 28 oktober 2014 Client Service Plan Controleplan Fase 1 Vaststellen controleplan

Plan van aanpak accountantscontrole 2014 gemeente Alblasserdam Rein-Aart van Vugt Chantal Wemmerus 28 oktober 2014 Controleproces 28 oktober 2014 Client Service Plan Controleplan Fase 1 Vaststellen controleplan

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn?

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn? 7 september 2017 Erik Breijer 1 Waarom Risicomanagement? Wat is aanleiding om met risicomanagement te starten:

Het belang van risicomanagement voor maatschappelijke organisaties Beheersing of buikpijn? 7 september 2017 Erik Breijer 1 Waarom Risicomanagement? Wat is aanleiding om met risicomanagement te starten:

CVDR. Nr. CVDR608369_1. Intern Controleplan 2018 gemeente Heemstede 1. INLEIDING

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

Jaarstukken Samen kom je verder! Gemeente Leiderdorp

Jaarstukken 2015 Samen kom je verder! Gemeente Leiderdorp 5.2 In control statement Er wordt naar gestreefd dat Leiderdorp in control is. Dit is het zodanig sturen en beheersen van de bedrijfsprocessen

Jaarstukken 2015 Samen kom je verder! Gemeente Leiderdorp 5.2 In control statement Er wordt naar gestreefd dat Leiderdorp in control is. Dit is het zodanig sturen en beheersen van de bedrijfsprocessen

Asset Management gemeente SWF in het kort. Aanleiding Risico Gestuurd Asset Management. Aanpak Risico Gestuurd Asset Management

1 2 3 4 Asset Management gemeente SWF in het kort Aanleiding Risico Gestuurd Asset Management Aanpak Risico Gestuurd Asset Management Risico-gebaseerde lange termijn planning 15 tips (Do s) Asset Management

1 2 3 4 Asset Management gemeente SWF in het kort Aanleiding Risico Gestuurd Asset Management Aanpak Risico Gestuurd Asset Management Risico-gebaseerde lange termijn planning 15 tips (Do s) Asset Management

6. Project management

6. Project management Studentenversie Inleiding 1. Het proces van project management 2. Risico management "Project management gaat over het stellen van duidelijke doelen en het managen van tijd, materiaal,

6. Project management Studentenversie Inleiding 1. Het proces van project management 2. Risico management "Project management gaat over het stellen van duidelijke doelen en het managen van tijd, materiaal,

Hoofdlijnen Corporate Governance Structuur

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Dienstverleningsplan 2017 gemeente Doetinchem Zwolle, 30 augustus 2017

Dienstverleningsplan 2017 gemeente Doetinchem Zwolle, 30 augustus 2017 Inhoudsopgave 1. Inleiding 2. Uw Team 3. Verwachtingen van Doetinchem 4. Controleaanpak 5. Rapportage 6. Single information Single

Dienstverleningsplan 2017 gemeente Doetinchem Zwolle, 30 augustus 2017 Inhoudsopgave 1. Inleiding 2. Uw Team 3. Verwachtingen van Doetinchem 4. Controleaanpak 5. Rapportage 6. Single information Single

Planning en Control cyclus

Planning en Control cyclus Planning Perspectiefnota Begroting Control Jaarrekening Najaarsnota Jaarrekening Afsluiting van een jaar Inzicht in realisatie van begroting Antwoord op de vragen: Hebben we

Planning en Control cyclus Planning Perspectiefnota Begroting Control Jaarrekening Najaarsnota Jaarrekening Afsluiting van een jaar Inzicht in realisatie van begroting Antwoord op de vragen: Hebben we

Masterclass. Proces & Informatiemanagement

Masterclass Proces & Informatiemanagement Expertisegebied DATA MANAGEMENT PROCES MANAGEMENT INFORMATIE MANAGEMENT ICT-MANAGEMENT 2 Beschrijving In de huidige kennis- en netwerkeconomie wordt het verschil

Masterclass Proces & Informatiemanagement Expertisegebied DATA MANAGEMENT PROCES MANAGEMENT INFORMATIE MANAGEMENT ICT-MANAGEMENT 2 Beschrijving In de huidige kennis- en netwerkeconomie wordt het verschil

Rapportage Informatiebeveiliging Gemeente Boekel 16 mei 2018

Rapportage Informatiebeveiliging 2017 Gemeente Boekel 16 mei 2018 Inleiding Het college van burgemeester en wethouders van de gemeente Boekel legt over het jaar 2017 verantwoording af over de stand van

Rapportage Informatiebeveiliging 2017 Gemeente Boekel 16 mei 2018 Inleiding Het college van burgemeester en wethouders van de gemeente Boekel legt over het jaar 2017 verantwoording af over de stand van

Uitbestedingsbeleid Stichting Pensioenfonds van de ABN AMRO Bank N.V.

Uitbestedingsbeleid Stichting Pensioenfonds van de ABN AMRO Bank N.V. [geldend vanaf 1 juni 2015, PB15-220] Artikel 1 Definities De definities welke in dit uitbestedingsbeleid worden gebruikt zijn nader

Uitbestedingsbeleid Stichting Pensioenfonds van de ABN AMRO Bank N.V. [geldend vanaf 1 juni 2015, PB15-220] Artikel 1 Definities De definities welke in dit uitbestedingsbeleid worden gebruikt zijn nader

Controleprotocol gemeente Roosendaal voor de verantwoording en de controle van subsidies

Controleprotocol gemeente Roosendaal voor de verantwoording en de controle van subsidies Burgemeester en wethouders van de gemeente Roosendaal; gelet op de Algemene wet bestuursrecht (Awb) titel 4.2 en

Controleprotocol gemeente Roosendaal voor de verantwoording en de controle van subsidies Burgemeester en wethouders van de gemeente Roosendaal; gelet op de Algemene wet bestuursrecht (Awb) titel 4.2 en

Hoofdlijnen Corporate Governance Structuur Stek

Hoofdlijnen Corporate Governance Structuur Stek 1 Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe

Hoofdlijnen Corporate Governance Structuur Stek 1 Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe

Concern Interne Controleplan 2016

December 2015 Opdrachtgever Gedelegeerd opdrachtgever Opdrachtnemer Uitvoering : Gedeputeerde Staten : Directieteam, directeur DCZ : Hoofd afdeling Financiële en Juridische Zaken : Bureau Kaderstelling

December 2015 Opdrachtgever Gedelegeerd opdrachtgever Opdrachtnemer Uitvoering : Gedeputeerde Staten : Directieteam, directeur DCZ : Hoofd afdeling Financiële en Juridische Zaken : Bureau Kaderstelling

Kwaliteitsmanagement: instrument voor de bedrijfsvoering

mm Kwaliteitsmanagement: instrument voor de bedrijfsvoering 1. Continu proces van verbetering Plan Do Check Act Voor de inrichting van kwaliteitsmanagement wordt de cirkel van Deming voor de organisatie

mm Kwaliteitsmanagement: instrument voor de bedrijfsvoering 1. Continu proces van verbetering Plan Do Check Act Voor de inrichting van kwaliteitsmanagement wordt de cirkel van Deming voor de organisatie

Bedrijfscontinuïteitsmanagement en crisiscommunicatie Kadering

Bedrijfscontinuïteitsmanagement en crisiscommunicatie Kadering Carolina Stevens Departement Bestuurszaken Seminarie crisis- en reputatiemanagement Consciencegebouw 6 oktober 2009 Inhoud 1. Wat is bedrijfscontinuïteitsmanagement?

Bedrijfscontinuïteitsmanagement en crisiscommunicatie Kadering Carolina Stevens Departement Bestuurszaken Seminarie crisis- en reputatiemanagement Consciencegebouw 6 oktober 2009 Inhoud 1. Wat is bedrijfscontinuïteitsmanagement?

De controller met ICT competenties

De controller met ICT competenties Whitepaper door Rob Berkhof Aangeboden door NIVE Opleidingen De controller met ICT competenties De huidige samenleving is nauwelijks meer voor te stellen zonder informatisering.

De controller met ICT competenties Whitepaper door Rob Berkhof Aangeboden door NIVE Opleidingen De controller met ICT competenties De huidige samenleving is nauwelijks meer voor te stellen zonder informatisering.

GS brief aan Provinciale Staten

GS brief aan Provinciale Staten Aan de leden van Provinciale Staten Contact: J.N. Baljeu 070-441 8688 j.baljeu@pzh.nl @pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

GS brief aan Provinciale Staten Aan de leden van Provinciale Staten Contact: J.N. Baljeu 070-441 8688 j.baljeu@pzh.nl @pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

Actualiteitendag Platform Deelnemersraden Risicomanagement

Actualiteitendag Platform Deelnemersraden Risicomanagement Benne van Popta (voorzitter Detailhandel) Steffanie Spoorenberg (adviseur Atos Consulting) Agenda 1. Risicomanagement 2. Risicomanagement vanuit

Actualiteitendag Platform Deelnemersraden Risicomanagement Benne van Popta (voorzitter Detailhandel) Steffanie Spoorenberg (adviseur Atos Consulting) Agenda 1. Risicomanagement 2. Risicomanagement vanuit

BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT

WHITEPAPER BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT RISICOMANAGEMENT IN BALANS Ondernemen betekent risico s nemen om de

WHITEPAPER BARRIER DENKEN, BARRIER DOEN! PRAGMATISCH EN PROAC TIEVE RISICOANALYSE DOOR MARTIN HOOGERWERF, SENIOR BUSINESS CONSULTANT RISICOMANAGEMENT IN BALANS Ondernemen betekent risico s nemen om de

Management. Analyse Sourcing Management

Management Analyse Sourcing Management Management Business Driven Management Informatie- en communicatietoepassingen zijn onmisbaar geworden in de dagelijkse praktijk van uw organisatie. Steeds meer

Management Analyse Sourcing Management Management Business Driven Management Informatie- en communicatietoepassingen zijn onmisbaar geworden in de dagelijkse praktijk van uw organisatie. Steeds meer

Visie op risicomanagement bij waterschap Hunze en Aa s

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Detailniveau van Procesbeschrijving Handvatten voor financiële instellingen

Detailniveau van Procesbeschrijving Handvatten voor financiële instellingen Dus u heeft besloten om de processen in kaart te brengen. Maar welk detailniveau kiest u daarbij? Moet nu echt exact vastgelegd

Detailniveau van Procesbeschrijving Handvatten voor financiële instellingen Dus u heeft besloten om de processen in kaart te brengen. Maar welk detailniveau kiest u daarbij? Moet nu echt exact vastgelegd

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging Thimo Keizer

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging www.fysiekebeveiliging.nl Thimo Keizer Good Governance op het gebied van fysieke beveiliging 2016 www.fysiekebeveiliging.nl

fysieke beveiliging onder controle Good Governance op het gebied van fysieke beveiliging www.fysiekebeveiliging.nl Thimo Keizer Good Governance op het gebied van fysieke beveiliging 2016 www.fysiekebeveiliging.nl

Nota Risicomanagement en weerstandsvermogen BghU 2018

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

gemeente Eindhoven Raadsvoorstelinzake controleplan accountant 2013

gemeente Eindhoven Raadsnummer 13R5570 Inboeknummer 13bst01755 Beslisdatum B&W 15 oktober 2013 Dossiernummer 13.42.251 Raadsvoorstelinzake controleplan accountant 2013 Inleiding Vanaf boekjaar 2010 is

gemeente Eindhoven Raadsnummer 13R5570 Inboeknummer 13bst01755 Beslisdatum B&W 15 oktober 2013 Dossiernummer 13.42.251 Raadsvoorstelinzake controleplan accountant 2013 Inleiding Vanaf boekjaar 2010 is

Intro ISO. Finance. Wie zijn wij? Producten. Programma

1 Intro 2 Wie zijn wij? Producten ISO Programma ICT Finance Producten 3 Visma/AccountView Vivaldi (Interim) (Financieel) Management Workshops & Trainingen De 4U way 4 Nadruk op training en kennisoverdracht.

1 Intro 2 Wie zijn wij? Producten ISO Programma ICT Finance Producten 3 Visma/AccountView Vivaldi (Interim) (Financieel) Management Workshops & Trainingen De 4U way 4 Nadruk op training en kennisoverdracht.

Intern controleplan Gemeenschappelijke regeling Samenwerking Boxtel Sint-Michielsgestel MijnGemeenteDichtbij

Intern controleplan 2016 Gemeenschappelijke regeling Samenwerking Boxtel Sint-Michielsgestel MijnGemeenteDichtbij Juli 2016 1 Inhoudsopgave Pagina Inhoudsopgave 2 1. Aanleiding 3 2. Doel van het plan 3

Intern controleplan 2016 Gemeenschappelijke regeling Samenwerking Boxtel Sint-Michielsgestel MijnGemeenteDichtbij Juli 2016 1 Inhoudsopgave Pagina Inhoudsopgave 2 1. Aanleiding 3 2. Doel van het plan 3

Veranderende omgeving*

Veranderende omgeving* Provincie Noord-Brabant Client Service Plan 2009 juli 2009 *connectedthinking PwC Inhoud Opdracht Uw verwachtingen en wensen Specifieke regelgeving en ontwikkeling daarin Bijzondere

Veranderende omgeving* Provincie Noord-Brabant Client Service Plan 2009 juli 2009 *connectedthinking PwC Inhoud Opdracht Uw verwachtingen en wensen Specifieke regelgeving en ontwikkeling daarin Bijzondere

Missie We zijn een maatschappelijke vastgoedonderneming, die met en voor bewoners samenwerkt aan krachtige wijken met toekomstwaarde.

Governance handboek Besturingsmodel Havensteder Inleiding Het besturingsmodel van woningcorporatie Havensteder maakt de verbanden zichtbaar tussen missie, visie en strategie. En de daarvan afgeleide doelstellingen,

Governance handboek Besturingsmodel Havensteder Inleiding Het besturingsmodel van woningcorporatie Havensteder maakt de verbanden zichtbaar tussen missie, visie en strategie. En de daarvan afgeleide doelstellingen,

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht Inhoud Even voorstellen Handreiking control framework Enquête

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht Inhoud Even voorstellen Handreiking control framework Enquête

Towers Watson. Integraal risicomanagement

Towers Watson Integraal risicomanagement Een helder perspectief op uw risicobeheersing 2 towerswatson.nl Als pensioenfondsbestuurder wordt er van u verwacht dat u volledig op de hoogte bent van alle risico

Towers Watson Integraal risicomanagement Een helder perspectief op uw risicobeheersing 2 towerswatson.nl Als pensioenfondsbestuurder wordt er van u verwacht dat u volledig op de hoogte bent van alle risico

Interne controleplan gemeente Venray

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

Intern controleplan CAK Het CAK in control

Intern controleplan CAK 2014 Het CAK in control Den Haag, 28 maart 2014 Aan het directieteam van het CAK Een transparant controleplan Hierbij presenteren wij het intern controleplan CAK 2014. Met dit plan

Intern controleplan CAK 2014 Het CAK in control Den Haag, 28 maart 2014 Aan het directieteam van het CAK Een transparant controleplan Hierbij presenteren wij het intern controleplan CAK 2014. Met dit plan

Meerwaarde Internal Audit functie. 16 maart 2017

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Meerwaarde Internal Audit functie Even voorstellen: Jantien Heimel 2 Even voorstellen: Jeannette de Haan 3 Inhoud 1. Kennismaking 2. Hoe kijken commissarissen aan tegen Internal Audit? Filmpje 3. Wat is

Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar [ ]Besloten --

![Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar [ ]Besloten --](/thumbs/102/156407139.jpg "Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar [ ]Besloten --") Nota voor burgemeester en wethouders Onderwerp Voortgang onderzoeken en VIC's per 10 februari 2019 1- Notagegevens Notanummer 2019-000380 Datum 18-02-2019 Programma: Portefeuillehouder Weth. Grijsen Team

Nota voor burgemeester en wethouders Onderwerp Voortgang onderzoeken en VIC's per 10 februari 2019 1- Notagegevens Notanummer 2019-000380 Datum 18-02-2019 Programma: Portefeuillehouder Weth. Grijsen Team

1. Voor de toepassing van deze verordening wordt verstaan onder:

Het Algemeen Bestuur van Holland Rijnland Gelezen het voorstel van het Dagelijks Bestuur van 26 februari 2009 Gelet op artikel 26 van de Gemeenschappelijke regeling Holland Rijnland Besluit: vast te stellen

Het Algemeen Bestuur van Holland Rijnland Gelezen het voorstel van het Dagelijks Bestuur van 26 februari 2009 Gelet op artikel 26 van de Gemeenschappelijke regeling Holland Rijnland Besluit: vast te stellen

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1132 Controle van (tussen)holdings met beperkte eigen activiteiten 29 juli 2015 NBA-handreiking 1132 NBA-handreiking 1132: Van toepassing op:

Dit document maakt gebruik van bladwijzers NBA-handreiking 1132 Controle van (tussen)holdings met beperkte eigen activiteiten 29 juli 2015 NBA-handreiking 1132 NBA-handreiking 1132: Van toepassing op:

Nieuwe perspectieven Gemeente Dordrecht

Nieuwe perspectieven Kennismaking nieuwe gemeenteraad met BDO 1.1 Uw primaire opdracht Voldoet de jaarrekening aan de in de wet gestelde eisen? Getrouw beeld (in overeenstemming met het Besluit begroting

Nieuwe perspectieven Kennismaking nieuwe gemeenteraad met BDO 1.1 Uw primaire opdracht Voldoet de jaarrekening aan de in de wet gestelde eisen? Getrouw beeld (in overeenstemming met het Besluit begroting

GOVERNANCE, RISK & COMPLIANCE WHITEPAPER

GOVERNANCE, RISK & COMPLIANCE De wereld van vandaag wordt gekenmerkt door de snelle ontwikkeling van nieuwe technologieën en disruptieve marktomstandigheden. Deze ontwikkelingen hebben verregaande gevolgen

GOVERNANCE, RISK & COMPLIANCE De wereld van vandaag wordt gekenmerkt door de snelle ontwikkeling van nieuwe technologieën en disruptieve marktomstandigheden. Deze ontwikkelingen hebben verregaande gevolgen

Strategisch Risicomanagement

Commitment without understanding is a liability Strategisch Risicomanagement Auteur Drs. Carla van der Weerdt RA Accent Organisatie Advies Effectief en efficiënt risicomanagement op bestuursniveau Risicomanagement

Commitment without understanding is a liability Strategisch Risicomanagement Auteur Drs. Carla van der Weerdt RA Accent Organisatie Advies Effectief en efficiënt risicomanagement op bestuursniveau Risicomanagement

REGLEMENT RAAD VAN TOEZICHT STICHTING CONTRACTSPELERSFONDS KNVB

REGLEMENT RAAD VAN TOEZICHT STICHTING CONTRACTSPELERSFONDS KNVB Inleiding De Raad van Toezicht en het bestuur van de Stichting Contractspelersfonds KNVB (hierna respectievelijk te noemen: de Raad van Toezicht,

REGLEMENT RAAD VAN TOEZICHT STICHTING CONTRACTSPELERSFONDS KNVB Inleiding De Raad van Toezicht en het bestuur van de Stichting Contractspelersfonds KNVB (hierna respectievelijk te noemen: de Raad van Toezicht,

Accountantscontrole 2013

Accountantscontrole 2013 Commissie Samen Leven gemeente Ridderkerk 26 juni 2014 Rein-Aart van Vugt Hennie de Winter 1 Controleproces Communicatie met de Raad in alle fasen Opdrachtbevestiging en controleplan

Accountantscontrole 2013 Commissie Samen Leven gemeente Ridderkerk 26 juni 2014 Rein-Aart van Vugt Hennie de Winter 1 Controleproces Communicatie met de Raad in alle fasen Opdrachtbevestiging en controleplan

High trust High penalty. Inzicht en externe oriëntatie

High trust High penalty Inzicht en externe oriëntatie Presentatie Hans Niemeijer, Strategisch Businesscontroller Antoine Nikkessen, Senior auditor / Risicomanager 1 Nu wordt een steeds groter deel van

High trust High penalty Inzicht en externe oriëntatie Presentatie Hans Niemeijer, Strategisch Businesscontroller Antoine Nikkessen, Senior auditor / Risicomanager 1 Nu wordt een steeds groter deel van

De visie van Centric op datamanagement

De visie van Centric op datamanagement De vijf elementen om optimaal invulling te geven aan datamanagement Inhoudsopgave 1 Inleiding 2 2 Wat is datamanagement? 2 2.1 Actuele en statische data 3 3 De vijf

De visie van Centric op datamanagement De vijf elementen om optimaal invulling te geven aan datamanagement Inhoudsopgave 1 Inleiding 2 2 Wat is datamanagement? 2 2.1 Actuele en statische data 3 3 De vijf

Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

ICAAP Bewust van uw risico s. Alex Poel 18 mei 2010

ICAAP Alex Poel 18 mei 2010 Inhoud 1. ICAAP algemeen 2. De uitgangspunten (vertaald) 3. Het ICAAP uitvoeren 4. De risico s 5. Enkele voorbeelden 6. Wat kan ICAAP voor u betekenen 1. ICAAP algemeen (1)

ICAAP Alex Poel 18 mei 2010 Inhoud 1. ICAAP algemeen 2. De uitgangspunten (vertaald) 3. Het ICAAP uitvoeren 4. De risico s 5. Enkele voorbeelden 6. Wat kan ICAAP voor u betekenen 1. ICAAP algemeen (1)

Toezicht op Financiën. Wim Touw 17 april 2013

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Toezicht op Financiën Wim Touw 17 april 2013 Agenda OMGEVING FINANCIEEL MANAGEMENT SOFT CONTROLS DE ROL VAN DE ACCOUNTANT SPECIFIEKE VRAGEN 1 OMGEVING 2 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Beleid Informatiebeveiliging InfinitCare

Beleid Informatiebeveiliging InfinitCare Wijzigingshistorie Versie Wie Wanneer Wat 2019-V001 Han Laarhuis 2019-03-04 Aanpassen aan nieuwe ISMS 2019 V096 Han Laarhuis 2016-03-21 Toevoegen Wijzigingshistorie

Beleid Informatiebeveiliging InfinitCare Wijzigingshistorie Versie Wie Wanneer Wat 2019-V001 Han Laarhuis 2019-03-04 Aanpassen aan nieuwe ISMS 2019 V096 Han Laarhuis 2016-03-21 Toevoegen Wijzigingshistorie

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

Wat zijn de risicomanagement eisen uit IORP II en wat is de bestuurlijke impact?

Educatiesessie 19 september 2018 Wat zijn de risicomanagement eisen uit IORP II en wat is de bestuurlijke impact? N A T H A L I E H O U W A A R T Programma 1. Wat zegt IORP over risicomanagement? 2. Hoe

Educatiesessie 19 september 2018 Wat zijn de risicomanagement eisen uit IORP II en wat is de bestuurlijke impact? N A T H A L I E H O U W A A R T Programma 1. Wat zegt IORP over risicomanagement? 2. Hoe

Controleprotocol. Accountantscontrole Jaarrekening Gemeente Berkelland Bijlage 1. Versie juni 2014 Controleprotocol pagina 1 van 9

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

1. De ontwikkelingen in afgelopen jaren is er een toenemend bewustzijn dat verandering in accountantscontrole nodig is.

Memo Aan: raad Cc: College Van: griffier en concerncontroller Datum: 16 januari 2018 Kenmerk: 18ini00117 Onderwerp: Toelichting op de ontwikkeling van de interne beheersing en de vernieuwing van de accountantscontrole

Memo Aan: raad Cc: College Van: griffier en concerncontroller Datum: 16 januari 2018 Kenmerk: 18ini00117 Onderwerp: Toelichting op de ontwikkeling van de interne beheersing en de vernieuwing van de accountantscontrole

Financiële verordening VRU

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

Samen sterk Client service plan gemeente Woerden. 23 november 2010

Samen sterk Client service plan gemeente Woerden 23 november 2010 Inhoud Opdracht Teamopbouw Ontwikkelingen Belangrijke controlerisico s en aanpak Tijdschema Overige werkzaamheden Bijlagen 2 Opdracht:

Samen sterk Client service plan gemeente Woerden 23 november 2010 Inhoud Opdracht Teamopbouw Ontwikkelingen Belangrijke controlerisico s en aanpak Tijdschema Overige werkzaamheden Bijlagen 2 Opdracht:

Risk & Compliance Charter Clavis Family Office B.V.

Risk & Compliance Charter Clavis Family Office B.V. Datum: 15 april 2013 Versie 1.0 1. Inleiding Het Risk & Compliance Charter (charter) bevat de uitgeschreven principes, doelstellingen en bevoegdheden

Risk & Compliance Charter Clavis Family Office B.V. Datum: 15 april 2013 Versie 1.0 1. Inleiding Het Risk & Compliance Charter (charter) bevat de uitgeschreven principes, doelstellingen en bevoegdheden

CONTROLEOPDRACHT VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013

Behoort bij raadsbesluit nr., d.d. 19 december 2013 CONTROLEOPDRACHT VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 1. Inleiding Bij uw besluit van 3 maart 2011 is aan PricewaterhouseCoopers Accountants

Behoort bij raadsbesluit nr., d.d. 19 december 2013 CONTROLEOPDRACHT VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 1. Inleiding Bij uw besluit van 3 maart 2011 is aan PricewaterhouseCoopers Accountants

Gemeenteraad 16 april 2014

Gemeenteraad 16 april 2014 Inkomsten (primaire begroting 2014) (bedragen x 1 miljoen) Algemene uitkering 119 Inkomensoverdrachten van het Rijk 74 Belastingen en heffingen 53 Overige goederen en diensten

Gemeenteraad 16 april 2014 Inkomsten (primaire begroting 2014) (bedragen x 1 miljoen) Algemene uitkering 119 Inkomensoverdrachten van het Rijk 74 Belastingen en heffingen 53 Overige goederen en diensten